Выдача льготных кредитов на строительство квартир сокращается

На рынке кредитования недвижимости в 2016 году возникла принципиально новая ситуация: банки выводят средства с рынка, а не вкладывают в него.

Белорусские банки сокращают как объемы льготного кредитования строительства и приобретения недвижимости населением, так и объемы потребительского кредитования. Расширение лизинговых услуг не компенсирует потери.

По данным Национального банка РБ, в январе текущего года объем выдачи белорусскими банками кредитов на строительство и приобретение жилья составил 396 млрд. BYR против 614,6 млрд. в январе 2015 года. То есть объем выдачи кредитов снизился в 1,6 раза.

При этом задолженность по кредитам физических лиц в белорусских рублях на финансирование недвижимости увеличилась всего на 162,9 млрд. BYR и составила на 1 февраля 51,47 трлн. BYR. Это значит, что в январе физические лица погасили кредитов на недвижимость примерно на 233 млрд. BYR, и банки в значительной степени финансировали новое жилищное строительство за счет погашения старого.

Государству жалко денег

Но это не все. Если учесть, что банки получают проценты по кредитам, выданным на недвижимость, то окажется, что все средства на финансирование нового жилья банки получают за счет доходов от старого. Действительно, если предположить, что все кредиты были выданы, допустим, по льготным ставкам 3-5% годовых, то это обеспечит доход банков от кредитования недвижимости на сумму около 130-215 млрд. BYR ежемесячно. Это примерно соответствует приросту задолженности по кредитам на финансирование недвижимости в январе. А ведь кредиты выдаются и по более высоким ставкам, да и Беларусбанк получает компенсацию из бюджета за потери при предоставлении льготных кредитов.

Таким образом, на рынке кредитования недвижимости в текущем году возникла принципиально новая ситуация: банки выводят средства с этого рынка, а не вкладывают в него.

При этом падение темпов кредитования отражает государственную политику, направленную на сокращение льготирования жилищного строительства. Кредиты на недвижимость населению предоставляет в основном Беларусбанк, и они являются льготными. Поэтому Беларусбанк выдает столько кредитов на жилье, сколько готово льготировать государство.

В то же время кредиты на строительство в коммерческих банках население практически не берет из-за неподъемных ставок. А о новых механизмах финансирования недвижимости правительство уже много лет думает без какого-либо заметного результата.

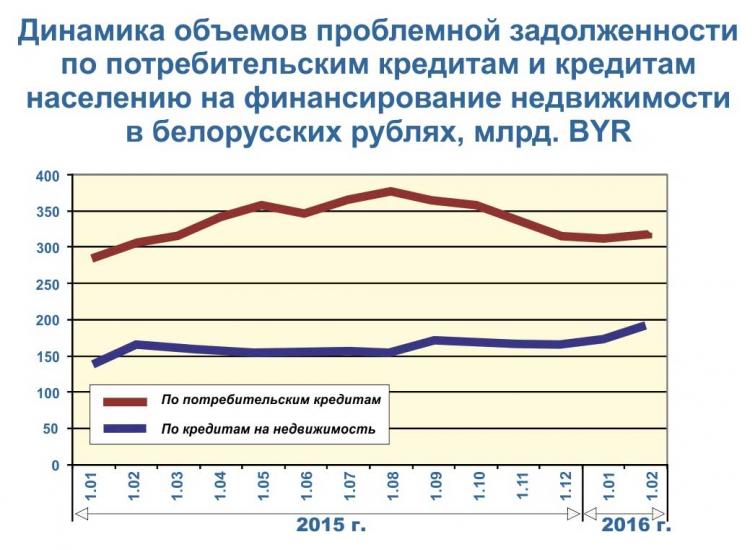

Кредиты в иностранной валюте белорусские банки населению не предоставляют, да и они из-за постоянной девальвации рубля были бы слишком дороги. На это указывает существование сложностей с возвратом валютных кредитов, которые были выданы физическим лицам еще до запрета подобного кредитования. А именно: задолженность по проблемным кредитам на финансирование недвижимости в иностранной валюте в январе текущего года осталась без изменения на уровне 7,4 млн. USD, что составляет 16,3% от общей суммы валютной задолженности на финансирование недвижимости. В целом задолженность физических лиц по кредитам на недвижимость в иностранной валюте в январе снизилась на 0,5 млн. USD и составила 45,5 млн. USD.

С обслуживанием рублевых кредитов дела у населения обстоят намного лучше, чем валютных. Проблемная задолженность по кредитам населения в белорусских рублях на финансирование недвижимости в январе снизилась на 0,1 млрд. BYR и составила 35,4 млрд. BYR. Это всего 0,1% от всех банковских кредитов на финансирование недвижимости. Что неудивительно: люди опасаются потерять свое жилье, к тому же при льготном кредитовании требуются поручители.

На рынке потребительского кредитования возобновился спад

Если объемы кредитования недвижимости в Беларуси сокращаются вследствие политики государства, то на рынке потребительского кредитования наблюдается рецессия в связи с экономическим кризисом. Задолженность населения перед коммерческими банками по потребительским кредитам в белорусских рублях в январе текущего года сократилась на 46,5 млрд. BYR и составила 16,56 трлн. BYR.

В годовом выражении данная задолженность снизилась примерно на 0,5%. Однако потребительские цены за год выросли на 11,4%, следовательно, в реальном выражении объем потребительского кредитования за год снизился примерно на 11%.

Это означает, что количество товаров, которые приобретены населением в кредит, в физическом выражении за год снизилось примерно на 11%. Да и число физических лиц, имеющих задолженность по потребительским кредитам, по-видимому, снизилось на такую же величину.

Но при этом экономический кризис не привел к росту задолженности. Так, до января текущего года проблемная задолженность по потребительским кредитам в белорусских рублях снижалась на протяжении 5 месяцев подряд, а в январе выросла всего на 5,4 млрд. BYR и составила на 1 февраля 317,2 млрд. BYR. Это лишь 1,9% от общей суммы потребительских кредитов. В годовом выражении данная задолженность увеличилась всего на 11,1 млрд. BYR.

Правда, надо иметь в виду, что потребительское кредитование постепенно заменяется приобретением товаров в лизинг. По данным Нацбанка, на 1 октября 2016 года обязательства физических лиц перед лизинговыми компаниями составляли 1,4% от их лизингового портфеля. Это примерно 335 млрд. BYR, то есть около 2% от суммы выданных банками потребительских кредитов. И эта величина, в отличие от потребительских кредитов, растет.

Но спад объемов потребительского кредитования в реальном выражении лизинговые услуги явно не перекрывают, то есть объемы поддержки потребительского спроса населения со стороны банков и страховых компаний все же снижаются.

Владимир Тарасов, «Белрынок»

Новости и события в Беларуси и мире.

Пресс-центр [email protected]