Нацбанк опасается девальвации рубля

Но не хочет в этом признаться.

С мая текущего года Национальный банк Беларуси планирует ввести ограничения на рынке потребительского кредитования, хотя кредитный бум и без этих мер пошел на спад, а серьезных проблем с задолженность населения по кредитам нет.

Действия главного банка нашей страны в последнее время приобретают все более странный характер. Он пытается бороться с инфляционными ожиданиями, хотя у него нет инструментов для этого, а теперь задумал противодействовать возникающими у банков при кредитовании населения рискам, которые, на самом деле, отсутствуют.

Возвращаются справки о доходах

О новых намерениях Нацбанка рассказал 28 марта заместитель председателя правления НБ Дмитрий Лапко на конференции Fitch Ratings «Беларусь в 2018 году: обзор по макроэномической ситуации и банковскому сектору». Как оказалось, банк собирается с 1 мая 2018 года ввести требование, согласно которому расходы физического лица по кредитам, микрозаймам и лизингу не должны превышать 40% от объявленной им величины дохода. Это на самом деле двойное ограничение. Во-первых, населению снова придется брать справки о доходах, что для некоторых граждан уже является аргументом не брать кредит. Подобное ограничение уже существовало в Беларуси до мая 2017 года. Во-вторых, люди с небольшими официальными доходами смогут брать только небольшие кредиты. А люди вообще без официальных доходов, а это около 5% населения, кредиты получить не смогут.

Дмитрий Лапко также сообщил, что планы по введению такого коэффициента в Нацбанке вынашивали уже давно, так как там несколько озадачены растущими объемами розничного кредитования. Он сказал, что в Нацбанке опасаются, что коммерческие банки могут пренебрегать определенными рисками при кредитовании.

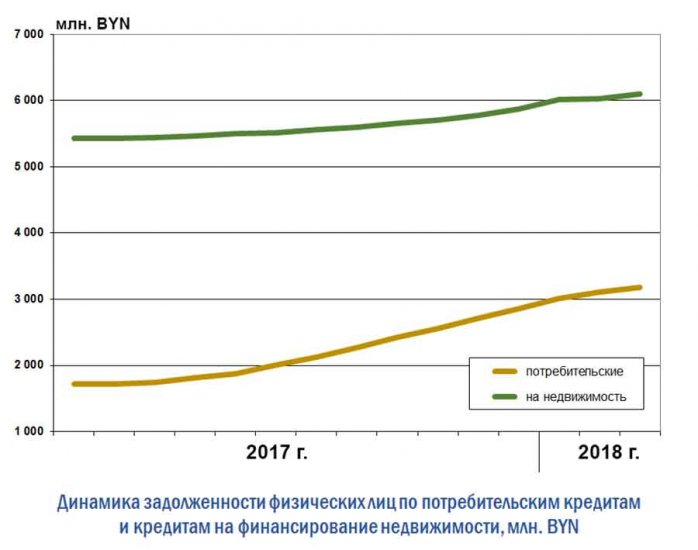

Однако факты показывают, что для подобных опасений оснований не имеется. По данным Нацбанка, в феврале 2018 года задолженность населения РБ по потребительским кредитам, номинированным в белорусских рублях, выросла всего на 64,3 млн. BYN после роста на 100,9 млн. BYN в январе 2018 года и увеличения на 151,2 млн. BYN в декабре 2017 года, и составила 3,18 млрд. BYN. Величина прироста в феврале оказалась минимальной с февраля 2017 года. Правда, по сравнению с тем месяцем в феврале текущего года прирост оказался примерно в 4 раза выше. Тем не менее, налицо замедление темпов кредитного бума до величины, когда возникает вопрос, а можно ли вообще считать, что это бум.

Чтобы оценить риски банков, надо посмотреть на величину просроченной и пролонгированной задолженности по потребительским кредитам. В феврале она увеличилась на 1,2 млн. BYN и достигла 31,3 млн. BYN. Несмотря на такой рост, она осталась ниже, чем год назад (31,4 млн. BYN). Таким образом, проблемная задолженность по потребительским кредитам составляет всего около 1% от самих этих кредитов. Это очень низкая величина, которая говорит о том, что проблем фактически нет.

Столь же благополучным выглядит и ситуация с кредитами на финансирование недвижимости. Задолженность физических лиц в белорусских рублях по таким кредитам в феврале выросла на 70,3 млн. BYN – до 6,11 млрд. BYN. В январе 2018 года рост составил всего 9,6 млн. BYN, а в декабре 2017 года – 152 млн. BYN. В данной сфере рост связан с выдачей банками кредитов в рамках программы адресного субсидирования строительства жилья людьми, стоящими в очереди нуждающихся в улучшении жилищных условий.

Объем данных кредитов довольно ограничен. Как сообщил 30 марта начальник управления жилищной политики Министерства архитектуры и строительства Александр Горваль, в 2018 году белорусские банки планируют направить на кредитование жилищного строительства в рамках указа №240 562 млн. BYN. По его словам банки хотят увеличить эту сумму, и в настоящее время прорабатывается вопрос о возможности увеличения бюджетных субсидий.

В текущем году, рассказал Александр Горваль, в рамках данной программы уже заключены около 2,7 тыс. кредитных договоров, по которым открыто кредитных линий на сумму примерно в 140 млн. BYN. Из них освоено 75 млн. BYN.

Платежи по кредитам на строительство и приобретение жилья жители Беларуси совершают еще более прилежно, чем по потребительским кредитам. Просроченная и пролонгированная задолженность населения по кредитам на финансирование недвижимости в белорусских рублях в феврале выросла на 0,6 млн. BYN и составила всего 3,8 млн. BYN. Это немного выше, чем год назад, когда она равнялась 3,4 млн. BYN.

Таким образом, и со стороны кредитования недвижимости, белорусским банкам ничего не грозит. Чем же тогда обеспокоен Нацбанк?

Виноват Евразийский фонд стабилизации и развития

Ответ на этот вопрос можно найти в обзоре Евразийского банка развития за IV квартал 2017 года, в котором тот проанализировал состояние экономики и финансов РБ. Он управляет средствами Евразийского фонда стабилизации и развития, поэтому его точка зрения имеет важное значение для белорусских чиновников.

В банке пришли к выводу, что наибольший риск для экономики и финансовой системы Беларуси несет рост потребительского кредитования (на 75,1% за 2017 год), учитывая высокую долю импортных товаров в потреблении. Указание на высокую долю импортных товаров однозначно указывает на то, чего боятся в Евразийском банке развития: роста спроса на импортные товары, что приведет к увеличению спроса на иностранную валюту и может вызвать девальвацию или существенное снижение курса белорусского рубля. В связи с этим в Евразийском банке развития предложили Нацбанку принять меры по охлаждению кредитного бума.

Таким образом, похоже, что вовсе не забота об отдельных банках движет Национальным банком РБ, а опасения девальвации рубля и рекомендация Евразийского банка развития. От такой рекомендации не просто отмахнутся, так как Евразийский фонд развития должен выдать Беларуси еще два транша кредита по 200 млн. USD, но делать это не хочет вследствие того, что Беларусь не выполняет взятые на себя обязательства.

На первый взгляд, точка зрения экспертов банка выглядит убедительной: потребительские кредиты за год действительно выросли на 75,1%. Воображение так и рисует ужасающую картину: в 2018 году еще 75%, и еще …. После чего последует крах белорусских финансов.

Однако это умозрительная картина, а в реальности ничего подобного не происходит и не произошло бы. Как было отмечено выше, в январе и феврале 2018 года произошло замедление темпов прироста объемов розничного кредитования, причем без всяких мер Нацбанка. И ставки по кредитам прекратили снижаться, отчасти за счет возникновения некоторого дефицита рублевых ресурсов. То есть рынок кредитования стал приходить в некоторое естественное равновесие, и в 2018 году задолженность по потребительским кредитам выросла бы не на 75%, как в 2017 году, а намного меньше. И по абсолютной величине прирост мог оказаться ниже. Конечно, и более низкий прирост оказал бы некоторое давление на белорусский рубль и инфляцию, но никакой катастрофы не произошло бы, ведь не случилось же ее в 2017 году. То есть, Евразийский банк развития переоценил угрозу от потребительского кредитования.

Таким образом, Нацбанк, скорее всего, спешит с административными мерами и мешает естественному рыночному процессу формирования равновесия в белорусской финансовой системе. Это вызовет только искусственное, нерыночное замедление темпов роста экономики. Конечно, меры Нацбанка будут способствовать успокоению финансового рынка страны, но это кладбищенское спокойствие.

Владимир Тарасов, «Белрынок»

26.04.2024

Редкое предложение: в центре Витебска продается новый коттедж прямо на берегу Западной Двины

26.04.2024

Редкое предложение: в центре Витебска продается новый коттедж прямо на берегу Западной Двины

Новости и события в Беларуси и мире.

Пресс-центр [email protected]