«Мы 17 лет работали с прибылью, а нас взяли и разорили»

История одного бизнеса в Беларуси.

Елена Ашихмина вместе с мужем раньше работали на подшипниковом заводе. Он — за станком, она — экономистом. В 90-е они создали свою небольшую фирму и стали поставлять запчасти на предприятия страны — МТЗ, МАЗ, «Пинскдрев», «Гранит» и многие другие предприятия были их клиентами. Работали, зарабатывали и платили налоги, но четыре года назад жизнь фирмы остановилась, пишет onliner.by.

Про Елену мы писали год назад, в марте. Тогда она рассказывала, как хотела делать деревянные детские площадки и пыталась забрать у завода оплаченный станок. Теперь у семейного малого бизнеса проблемы гораздо серьезнее. В отношении их с мужем фирмы возбуждено дело о банкротстве, сейчас оно на стадии конкурсного производства. Как так вышло после 17 лет успешной работы? Женщина до сих пор ищет ответы на свои вопросы.

«Мы стали разбираться и пришли к выводу, что у налоговой не было права признавать наши накладные недействительными»

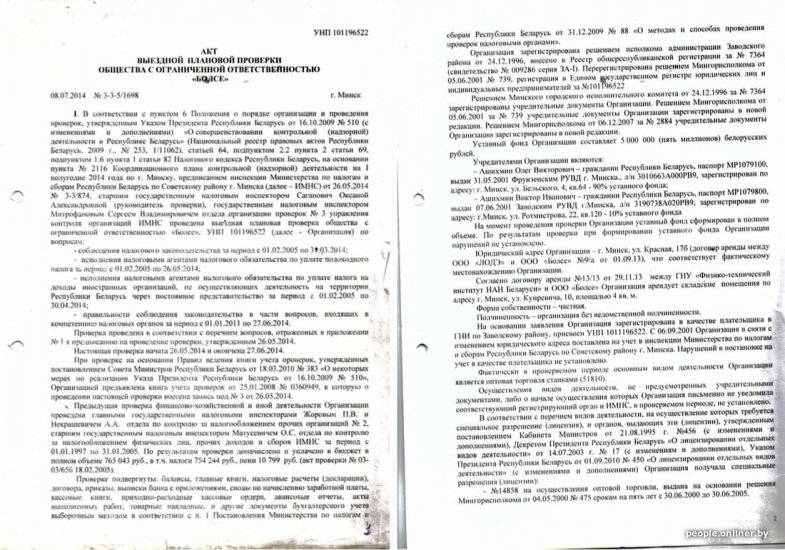

— В 2014 году у нас была плановая налоговая проверка, — объясняет Елена и показывает связку бумаг весом в 15 килограммов. Вот уже четыре года она пытается спасти бизнес, который они с мужем вели с 1996 года.

— Налоговая проверяла наши товарно-транспортные накладные. И вдруг признала часть из них, а конкретно накладные от шести контрагентов, недействительными. Хотя они были оформлены надлежащим образом, по ним были уплачены налоги и так далее, — продолжает предпринимательница. — По закону, если накладные признаются недействительными, то указанный в них налог на добавленную стоимость не подлежит вычету, и налоговая заявила, что мы должны оплатить как НДС, так и налог на прибыль. Но это не наш случай.

Понимаете, товары по этим накладным были отгружены в действительности, оплата за них получена, и своевременно уплачены налоги — об этом указано в акте налоговой проверки. Что тоже подтверждает действительность накладных. А об этом даже прямо указано в акте налоговой проверки.

— Вообще, в нашем случае признавать действительность или недействительность товарно-транспортной накладной мог бы только суд, но только при наличии оснований. То есть если бы у налоговых органов были подозрения того, что наши накладные недействительны, то они должны были обратиться в суд. Такого решения суда не было, — объясняет Елена. — На сайте МНС есть список предприятий с повышенным риском ведения хозяйствования, туда включаются в том числе и лжепредпринимательские структуры, чья деятельность объявлена незаконной судом. Всех своих контрагентов мы проверяли и проверяем по этому списку. На тот момент, когда мы с ними работали, да и на момент проведения налоговой проверки наши контрагенты не числились в этом списке. То есть по сути эти предприятия были действующими и наши документы с ними — действительными. Мы проверили это и составили свой собственный акт о том, что наша проверка показала: шести контрагентов, с которыми мы вели дела, в списке МНС нет.

— Для подтверждения, что наши контрагенты не вели незаконную деятельность, мы заказали выписки из единого государственного регистра юрлиц и ИП. Когда получили их, то увидели: наши контрагенты были вообще исключены из регистра и закрыты по причине банкротства. Но это было уже после совершения сделок с нами. Само по себе банкротство не наказуемо и законно. Позже мы узнали, что по этим контрагентам проводил проверки Комитет госконтроля, но проверки закончились отказом в возбуждении уголовного дела. Некоторые фирмы по ним заплатили штрафы. Выяснилось, что эти фирмы были учреждены людьми, которые фактически не руководили ими, а передали управление другим лицам. Да, являясь учредителями, они не ставили подписи на наших накладных, но по статье 25 Трудового кодекса это не запрещено. В общем, несмотря на проверки и штрафы, контрагенты не были признаны лжепредпринимательскими структурами. То есть по сути наши накладные не были недействительными.

«Я узнала, что по такой схеме работали не только со мной»

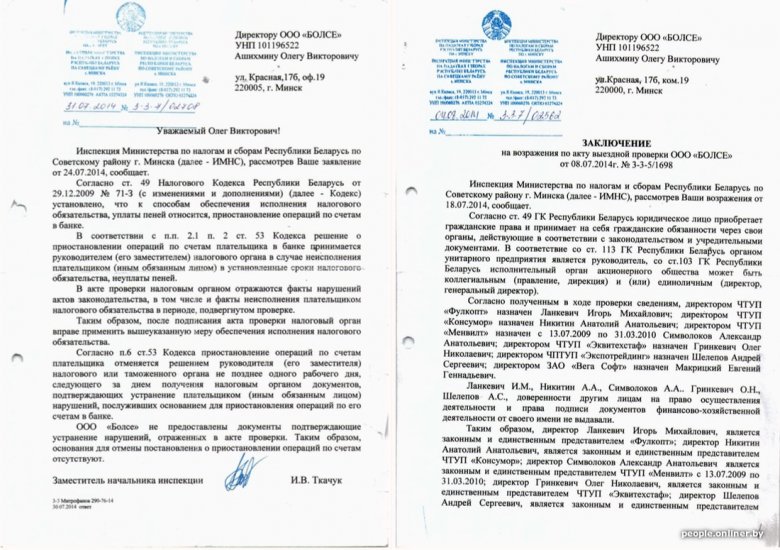

В августе 2014 года бизнесмены подали иск в экономический суд Минска о признании действий сотрудников налоговой незаконными, а сам акт — недействительным. Суд отказал предпринимателям, сославшись на то, что можно обжаловать только решение налоговых органов, а не их действия.

— Я до сих пор задаюсь вопросом, почему нельзя обжаловать действия налоговой, — удивляется Елена.

Тогда предприниматели попытались обжаловать решение, которое было вынесено на основании акта проверки, обращались в прокуратуру и суды высшей инстанции.

А этим решением налоговая обязала фирму заплатить в бюджет 25,3 тысячи деноминированных рублей налогов и 14,8 тысячи пени — всего чуть больше 40 тысяч. Одновременно она наложила арест и на товары организации, которые хранились на складе.

— Деньги на счетах были арестованы сразу после составления акта проверки. Фактически мы уже тогда не могли работать, — объясняет Елена. — Деньги списали с расчетных счетов, но их не хватило, чтобы полностью покрыть долг.

— Позже я узнала, что по такой схеме работали не только со мной. Лишь по Минску за девять месяцев 2014 года таким же образом было привлечено к ответственности около 400 компаний. У всех была аналогичная схема проведения проверок, представляете? — удивляется Елена. — Мы, конечно, боролись. Но все суды проиграли. Хотя я не очень понимаю почему. Адвокаты, юристы, с которыми мы консультировались, — все они признавали, что в нашем случае неправомерен акт налоговой проверки о том, что наши накладные недействительны. Мы пытались опротестовать решение в Верховном суде, обращались в Генеральную прокуратуру, но нам и там отказали.

В январе 2015 года решение налоговой вступило в законную силу. К этому времени наше общество осталось должно только 130 миллионов неденоминированных рублей (13 тысяч деноминированных). Но начать работать даже при таком небольшом долге предприятие не могло.

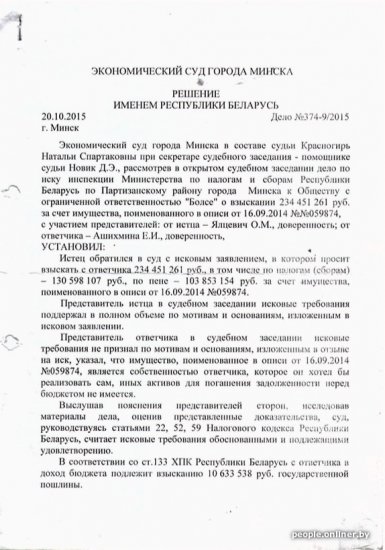

Дальше — интересней. Елена говорит, что на складах предприятия на тот момент было товаров на сумму вдвое больше, чем долга перед налоговой. Казалось бы, что проще — продать все, выручить деньги и погасить долги. Но не тут-то было. Арест налоговая не сняла, а обратилась в суд за взысканием остатка.

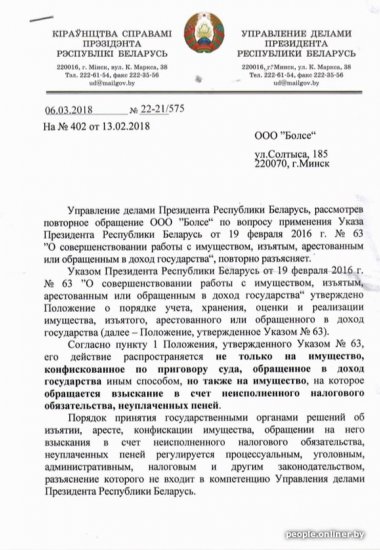

— Суд стал на сторону налоговиков. Но решение суда звучит как «взыскать задолженность за счет имущества, поименованного в описи». Такая правовая норма есть в Налоговом кодексе. Но вот порядок и условия подобного взыскания не раскрыты: нет прописанного в законе механизма, каким образом это нужно делать. В Гражданском кодексе вообще не содержится такой правовой категории, как взыскание долгов за счет имущества должника. Там прописан порядок и условия «обращения взыскания долгов на имущество должника». Эти правовые нормы не являются аналогичными либо схожими. И на мой взгляд, из-за этого белого пятна в законодательстве законным путем взыскать долги перед бюджетом за счет имущества должника абсолютно невозможно. До тех пор пока вопрос не урегулирован.

Налоговые органы, получив такое решение, ссылались на ранее действовавший указ президента №559 и ныне действующий указ №63. Хотя эти указы предназначены исключительно для регулирования порядка реализации конфискованного имущества либо иным образом поступившего в собственность государства. В нашем случае эти указы действовали бы только если судебный исполнитель не смог продать наш товар и вынес свое постановление об обращении товара в доход государства. Но такого постановления не было, наш товар не передавался в собственность государства.

— В итоге на практике от нас требовали добровольно согласиться передать товары на реализацию в торговый дом «Восточный», — продолжает она. — По закону же мы не были обязаны это делать и не согласились с такими требованиями. Многие скажут, мол, ну и почему, быстрее рассчитаетесь — быстрее запустите бизнес. Но на самом деле здесь есть нюансы. Во-первых, торговый дом «Восточный» не специализируется на продаже станочной гидравлики. Во-вторых, при продаже товаров по схеме конфиската из-за применяемых регулярных ежемесячных уценок товар могли бы продать. И была велика вероятность того, что товар будет продан, а мы останемся еще и должны государству. В общем, весь 2016 год налоговая пыталась вынудить нас добровольно передать товары в торговый дом «Восточный», а мы обеспечивали налоговикам доступ к продукции и показывали, что она в сохранности и имеет товарный вид.

«Три года нам не давали продать товар и погасить задолженность, хотя мы обращались с просьбой даже к министру»

— История продолжилась тем, что в 2016 году сотрудники налоговой стали сообщать в милицию и Комитет госконтроля о том, что мы якобы не исполняем решение суда по взысканию задолженности перед бюджетом, хотя по решению суда исполнять его должны они, — говорит Елена. — Но, к счастью, и милиция, и Комитет госконтроля отказывали в возбуждении уголовных дел. В конце концов уголовное дело в отношении директора — моего мужа — по статье 423 «Неисполнение приговора, решения или иного судебного акта» возбудила прокуратура Минского района. До сих пор мы не находим ответа, почему это было сделано. На протяжении года уголовное дело то прекращали из-за отсутствия состава преступления, то возобновляли. Состава преступления не было. Следователь изъял товары как вещдоки по уголовному делу и передал на ответственное хранение в торговый дом «Восточный».

Наконец уголовное дело прекратили и в конце ноября 2017 года товары отдали фирме.

— Три года нам не давали продать товар и погасить задолженность, хотя мы обращались с просьбой к министру по налогам и сборам, — объясняет женщина. — По сути все это время налоговые органы фактически незаконно запрещали нам осуществлять уставную предпринимательскую деятельность и нанесли ущерб в 2,66 миллиарда неденоминированных рублей (266 тысяч деноминированных). Это ущерб (неполученные доходы), подлежащий обязательному возмещению из бюджета, согласно статьям 14 и 15 Гражданского кодекса.

Казалось бы, наконец-то тяжбы закончились, можно спокойно продать товар, попробовать снова запустить бизнес и попытаться вернуть неполученные доходы. Но не тут-то было.

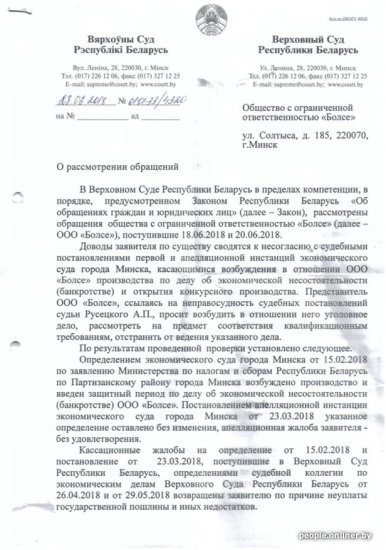

— Еще до того, как мы получили товар от следователя, выяснилось, что налоговая снова подала заявление в суд. Но уже о возбуждении процедуры банкротства в отношении нас. Это было уже повторное обращение, в марте 2016 года они уже подавали подобное заявление в экономический суд Минска. Но суд возвратил заявление, поскольку по нашим товарам не было принудительного исполнения со стороны налоговой. За год ничего не изменилось. Сейчас общая стоимость наших товаров уже в четыре раза превышает тот долг перед бюджетом. Где же здесь состояние устойчивой финансовой неплатежеспособности? Нет его.

— Но в декабре 2017 года дело о банкротстве все же возбуждают, и в нем появляются документы о том, что налоговая якобы передавала сама (а не следователь) наши товары на ответственное хранение в торговый дом «Восточный», — говорит Елена. — Наши товары якобы там продавались, хотя никаких актов приемки-передачи мы с ними не подписывали. Да и следователь не наделял налоговую такими полномочиями — передавать вещественные доказательства по уголовному делу, когда нет преступления, на реализацию как конфискат. Мы считаем эти документы недействительными. Апелляционная инстанция удовлетворила нашу жалобу, но только в части отмены этого решения. Заявление налоговой суд рассмотрел заново, в феврале 2018 года принял его к производству опять и возбудил дело о банкротстве. При этом нам отказали и во встречном иске о возмещении убытков за три года, которые мы не работали, как мы считаем, по вине налоговой.

— Теперь мы уже на стадии конкурсного производства. На наш взгляд, суд открыл конкурсное производство в условиях отсутствия оснований для этого, — говорит предпринимательница. — Ощущение, что никому нет дела, что наша гидравлика нужна производству, что наш товар импортный и хороший, что мы знаем, как и где она применяется, что мы готовы работать и платить налоги... Поэтому мы обратились к руководителям нашего государства и ждем от них надлежащего реагирования.

Новости и события в Беларуси и мире.

Пресс-центр [email protected]