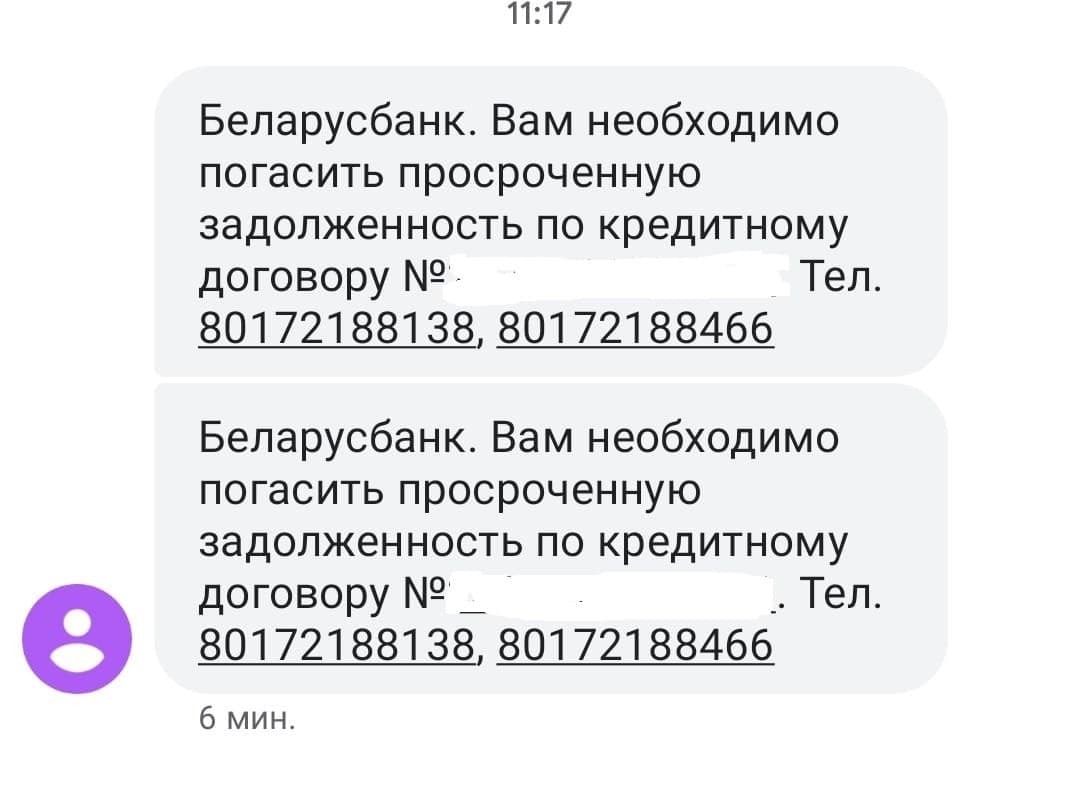

«Исправно платил по кредиту — и все равно просроченная задолженность»

Минчанин попал в странную историю с «Беларусбанком».

Даже если вы прилежно погашаете свои долги перед банком, с вами могут случиться неприятности. Читатель onliner.by Максим из Минска решил заранее выплатить часть жилищного кредита от «Беларусбанка» — и теперь его ждет подпорченный кредитный рейтинг.

— У нашей семьи два кредита на жилье, — рассказывает Максим. — Каждый месяц мы вносим нужную сумму и даже переплачиваем, чтоб побыстрее избавиться от этого бремени. Сумма выходит не маленькая, где-то 800 рублей в месяц. В июне я получил отпускные за август, и мы решили воспользоваться функцией «Платежи будущих периодов». Данная функция подразумевает, что, если нет возможности гасить кредит в будущем (например, из-за поездки за границу), вы платите банку наперед.

Максим не сам выбирал, сколько денег внести за будущий период, — сумму автоматически подобрал инфокиоск «Беларусбанка». Мужчина внес сумму, которую увидел на экране, и уже был спокоен. Но в начале сентября пришло сообщение с требованием погасить просроченную задолженность.

— В SMS указаны номера ипотечного офиса. Я позвонил и спросил, каким образом могла образоваться просрочка. Там объяснили, что выросла ставка рефинансирования и поэтому сумма платежа стала больше. Работники банка еще сказали, что я должен был такое предусмотреть и закинуть больше денег. Но при оплате в инфокиоске тоже нет приписки о необходимости сверки суммы к концу месяца.

Просроченная задолженность совсем небольшая, всего 14 рублей. Но дело не в деньгах, а в кредитной истории, которая у Максима наверняка будет испорчена не по его вине. Или по его? Должен ли клиент банка знать, что инфокиоск выставляет только примерную сумму платежа, а не точную?

Как не попасть в подобную ситуацию

Мы обратились в «Беларусбанк» с историей Максима и задали следующие вопросы: 1) Если система сама автоматически выставляет сумму, которую должен заплатить клиент («Платежи будущих периодов»), почему виноват клиент в том, что недоплатил? Считает ли банк, что в данном случае вина лежит на клиенте?; 2) Будет ли у клиента понижен кредитный рейтинг ввиду просроченного платежа?; 3) Что нужно делать, чтобы при использовании функции «Платежи будущих периодов» не возникла просроченная задолженность?

Вот какой ответ мы получили.

«Принимая во внимание нормы Банковского кодекса Республики Беларусь, регулирующие вопросы банковской тайны физических лиц (статья 121), для разрешения озвученных проблемных вопросов клиенту необходимо обратиться непосредственно в Ипотечный офис банка, в котором заключался кредитный договор.

Дополнительно отмечаем, что в том случае, если по кредитному договору устанавливается переменная годовая процентная ставка (исходя из расчетной величины, привязанной к базовому показателю), то при изменении базового показателя (в рассматриваемом случае — ставки рефинансирования Национального банка Республики Беларусь), соответственно, изменяется и платеж по кредиту. Согласно ст. 145 Банковского кодекса увеличение переменной годовой процентной ставки вследствие увеличения базового показателя не является увеличением размера процентов за пользование кредитом в одностороннем порядке».

В статье 145 Банковского кодекса говорится, что кредитодатель не вправе в одностороннем порядке увеличить размер процентов за пользование кредитом. «Беларусбанк» в комментарии сообщил, что увеличение платежа по кредиту Максима не нарушает данную статью. Соответственно, банк считает виноватым Максима. И работницы ипотечного офиса дали дельный совет Максиму — предугадывать и закидывать больше денег.

Новости и события в Беларуси и мире.

Пресс-центр [email protected]