Государственным банкам Беларуси грозят убытки

Кризис пробрался в банковскую систему страны незаметно.

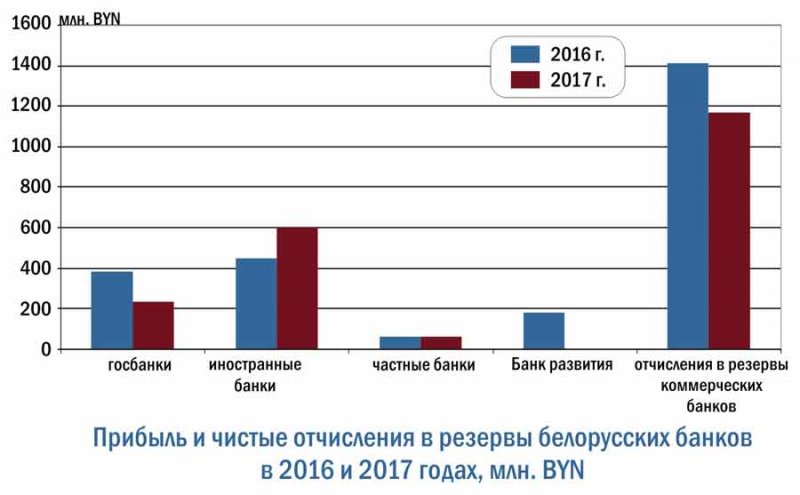

Чистая прибыль государственных банков в 2017 году значительно сократилась, а в IV квартале они вообще получили убытки.

В то же время, банки с иностранным капиталом увеличили свою чистую прибыль за прошлый год примерно на треть. По данным Национального банка РБ, белорусские иностранные банки в 2017 году увеличили свою чистую прибыль (после уплаты налогов) по сравнению с 2016 годом на 33,5% — до 599,2 млн. BYN. Однако у государственных банков она сократилась на 39% и составила всего 230,8 млн. BYN. Частные банки уменьшили чистую прибыль на 1,9% — до 56,7 млн. BYN. Но частные банки в РБ, которых насчитывается 5, небольшие, поэтому столь низкая прибыль у них не удивительна. А вот сокращение прибыли государственных банков выглядит непонятным. В IV квартале 2017 года она вообще оказались в убытках, составивших 50,2 млн. BYN.

Данных о прибыли Банка развития за 2017 году пока нет, но в 2016 году его прибыль составляла примерно половину от прибыли государственных коммерческих банков, и можно ожидать, что в 2017 году это соотношение вырастет.

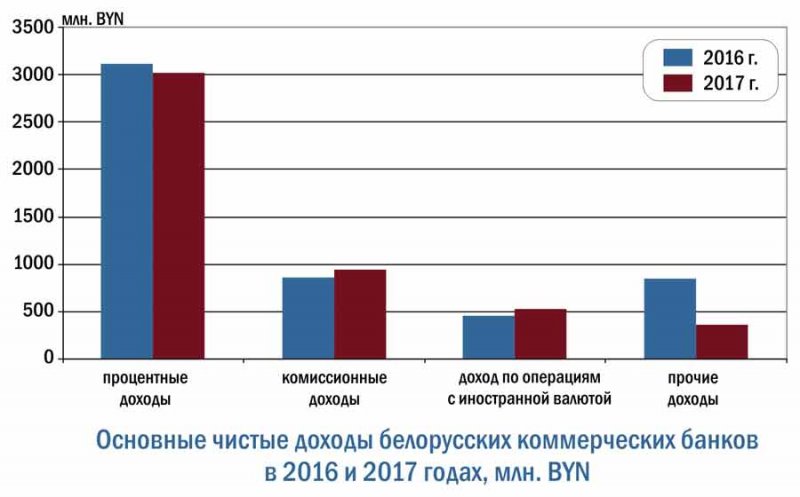

Процентные доходы упали

Значительный рост чистой прибыли у иностранных банков тоже кажется довольно странным, так как их чистые процентные доходы, которые составляют основную часть доходов, не выросли, а сократились, причем в намного большей степени, чем у государственных банков. А именно, расчетный чистый процентных доход 14-ти иностранных банков Беларуси в 2017 году снизился на 17,6% по сравнению с 2016 годом, и составил 1,19 млрд. BYN. В то же время, аналогичный доход 5-ти государственных банков в 2017 году снизился по сравнению с 2016 годом всего на 3,8% — до 1,86 млрд. BYN.

Снижение чистых процентных доходов произошло, в основном, в IV квартале 2017 года, когда ставки по банковским кредитам продолжали снижаться, в то время как ставки по депозитам стабилизировались и даже немного подросли.

При этом, как это ни странно, чистая процентная маржа у иностранных банков на 1 января 2018 года осталась намного выше, чем у государственных и частных банков РБ и составила 6,34% против 4,64% и 5,96% у частных банков.

Потери чистых процентных доходов коммерческие банки не смогли компенсировать за счет роста других доходов, хотя те и подросли. В частности, чистые комиссионные доходы в 2017 году выросли на 10,7% и достигли 943 млн. BYN. Чистые доходы по операциям с иностранной валютой поднялись на 14,8% — до 519,4 млн. BYN. В наибольшей степени увеличился доход в форме дивидендов – на 43,9%, достигнув 13,2 млн. BYN. Правда, чистый доход по операциям с ценными бумагами снизился на 6,1% — до 10,7 млн. BYN.

Но все эти дополнительные поступления были нивелированы снижением прочих доходов на 57,1% по сравнению с 2016 годом, составивших в 2017 году всего 361,8 млн. BYN.

В таких условиях коммерческие банки Беларуси смогли увеличить чистую прибыль только за счет снижения в 2017 году объемов чистых отчислений в резервы, осуществляемых за счет чистых доходов: на 17,4% — до 1,17 млрд. BYN.

Меньше проблем — меньше резервов

Данное снижение также кажется довольно странным, так как доля проблемных активов белорусских коммерческих банков (без учета Банка развития) в активах, подверженных кредитному риску, в 2017 году увеличилась до 12,85% с 12,79%. Но при этом иностранные банки сумели значительно сократить свои проблемные активы, тогда как государственные увеличили.

А именно, проблемные активы госбанков поднялись на 19,4% по сравнению с 2016 годом и достигли до 4,2 млрд. BYN. В то же время, у иностранных банков данный параметр снизился на 18,4% и составил на конец 2017 года 1,23 млрд. BYN. Проблемные активы частных банков выросли на 1,8% — до 100,2 млн. BYN.

Таким образом, иностранные и частные банки проводили в 2017 году намного более жесткую кредитную политику, чем государственные банки.

В результате доля проблемных активов у государственных банков в активах, подверженных кредитному риску, выросла с 12,71% по итогам 2016 года до 14,94% по итогам 2017 года. Но иностранные банки сократили данный параметр с 13,29% до 9,05%. Частные банки, у которых незначительный капитал, и которым поэтому приходится быть особенно внимательными к своей деятельности, снизили данную долю с 9,40% до 7,33%.

Именно снижение объемов проблемных активов у иностранных банков, по-видимому, и позволило им сократить величину чистых отчислений резервы и тем самым увеличить свою чистую прибыль. А государственные банки, похоже, не смогли это сделать в таких объемах, чтобы добиться роста прибыли, в результате чего она и сократилась.

Правда, хотя проблемные активы госбанков довольно велики, особой опасности для банков это не представляет, так как гарантом по ним выступает государство. То есть вкладчикам госбанков не стоит беспокоиться. Вопрос только в сроках, за которые государство сможет решить проблемы предприятий и банков.

Однако до этого времени еще надо дожить. Сложность в том, что правительство не знает, как это сделать, то есть текущее состояние может затянуться надолго. А если госбанки будут постоянно получать убытки, у них могут возникнуть проблемы с их собственным развитием. Конечно, их не стоит переоценивать. Множество белорусских государственных предприятий годами работают с убытками, банки вполне могут делать то же самое. К тому же, в начале 2018 года ставки по банковским кредитам пошли вверх, что, по-видимому, позволит госбанкам увеличить свои чистые процентные доходы и выйти в положительную область по прибыли.

Владимир Тарасов, «Белрынок»

Новости и события в Беларуси и мире.

Пресс-центр [email protected]