Малым банкам Беларуси грозит исчезновение

Возникает тупиковая ситуация.

В 2017 году большинство небольших банков РБ увеличили свой капитал на незначительную величину, и у шести банков он остался меньше норматива. При этом рентабельность капитала у них снизилась по сравнению с 2016 годом.

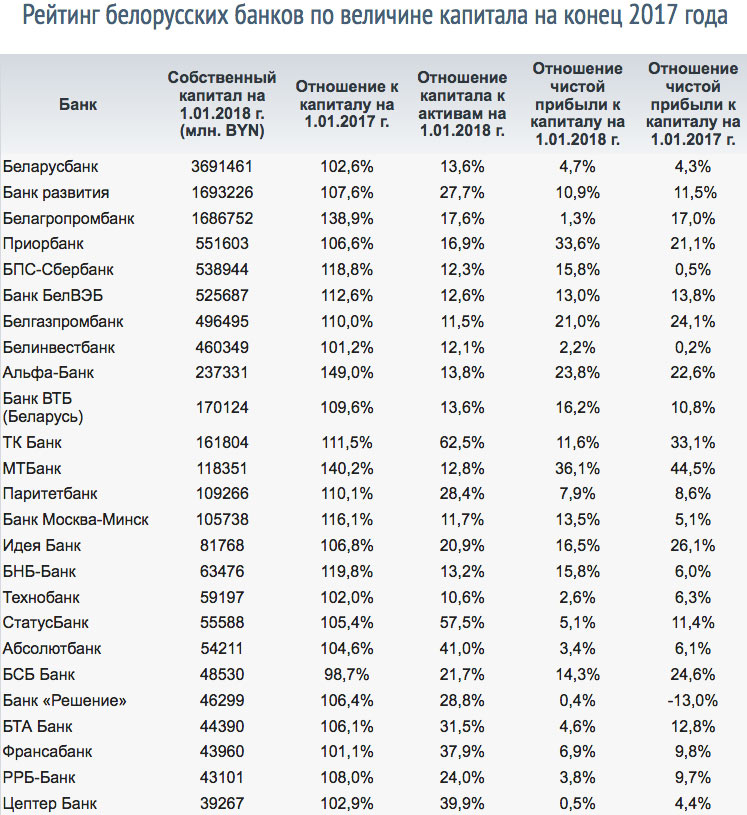

На 1 января 2018 года установленный Нацбанком минимальный нормативный капитал коммерческого банка РБ составил 52,75 млн. BYN (с 1 апреля он равен 53,76 млн. BYN). В то же время, у Цептер Банка, РРБ-Банка, Франсабанка, БТА Банка, Банка «Решение» и БСБ Банка собственный капитал на 1 января 2017 года был меньше норматива, хотя они и увеличили его за год на несколько процентов, за исключением БСБ Банка, капитал которого снизился на 1,3%.

Но у него были уважительные причины – Нацбанк в середине 2017 года непонятно за что прекратил действие лицензии этого коммерческого банка в части некоторых операций с физическими лицами. Правда, затем в БСБ Банке поменялось руководство, и его возглавил бывший сотрудник Нацбанка Сергей Дубков, а председателем Комитета по рискам и членом совета директоров – Надежда Ермакова. Так что есть надежда на улучшение ситуации в банке.

Прибыли все меньше

Более того, и рентабельность капитала у указанных банков, за исключением БСБ Банка, была довольно низкой и составляла всего несколько процентов или даже долей процентов (у БСБ Банка она составила 14,3%). Причем, несмотря на небольшой размер, это вполне нормальные, судя по большинству финансовых показателей, банки, которые уже много лет работают на нашем рынке и имеют определенные ниши и модели развития. Но быстро увеличивать капитал им не позволяет низкая эффективность деятельности, то есть маленькая прибыль.

Причина такого явления известна: собственный капитал составляет значительную часть ресурсов маленьких банков, тогда как у крупных, напротив, небольшую часть. Например, у крупнейшего банка страны – Беларусбанка – отношение капитала к активам по итогам 2017 года составило 13,6%, а у самого маленького по величине активов банка (Статусбанка) данное отношение равнялось 57,5%.

То есть, небольшие банки в значительной степени используют собственные средства для проведения операций, в то время как крупные банки используют средства клиентов.

В результате малые банки просто не могут зарабатывать столько прибыли, сколько крупные. Так, отношение чистой прибыли к собственному капиталу у Беларусбанка в 2017 году выросло до 4,7% с 4,3% в 2016 году, а у Цептер Банка, обладающего самым небольшим капиталом среди всех банков страны, оно снизилось до 0,5% с 4,4%.

И возникает тупиковая ситуация – наращивать капитал за счет прибыли не получается, а увеличивать капитал за счет акционеров не имеет смысла, так как прибыль от этого только снизится и ситуация еще более ухудшиться.

А и без этого у большинства малых банков рентабельность собственного капитала в 2017 году оказалась ниже, чем в 2016 году. К тому же Нацбанк свой норматив постоянно увеличивает в связи с инфляцией, за ним не угонишься. Пока Нацбанк не настаивает на быстром увеличении капитала, работать можно, но если он потребует это сделать, банкам придется решать, или вкладывать средства в неэффективный бизнес или сворачивать дело.

В принципе, для небольших банков было бы разумно снизить требования к собственном капиталу. Это позволило бы им увеличить эффективность своей деятельности и решило бы указанную выше проблему. Это имеет смысл, несмотря на то, что небольшие банки занимают настолько малую часть активов в банковской системе, что их потеря на ее состоянии не отразится.

Но с другой стороны, правительство и президент постоянно говорят о том, что надо создавать новые рабочие места, необходимо поддерживать малый бизнес и т. п. Если посмотреть на ситуацию с небольшими банками с этой стороны, то можно обнаружить, что они как раз и представляют собой малый бизнес, обеспечивающий создание рабочих мест. У них есть свои ниши, свое лицо, люди при деле, работают и приносят пользу. Но подходить таким образом к финансовой сфере в Беларуси почему-то не принято. Численность занятых в ней стабильно сокращается уже несколько лет и это, похоже, никого не волнует.

Прибыль сформирована за счет резервов

Положение крупных и средних банков Беларуси разительно отличается от ситуации в малых банках, причем в лучшую сторону. Большая часть крупных банков увеличила рентабельность в 2017 году. У МТБанка, который, как и 2016 году, оказался на первом месте по данному показателю, отношение чистой прибыли к собственному капиталу составило 36,1% (в 2016 году было 44,5%). На втором месте Приорбанк с 33,6%.

Многие средние и крупные банки увеличивают капитал. В наибольшей степени в 2017 году это сделал Альфа-Банк: на 49% — до 237,3 млн. BYN. На втором месте по темпам роста оказался МТБанк, капитал которого поднялся на 40,2%.

Однако и тут не все просто. Чистая прибыль белорусских банков, включая Банк развития РБ, в 2017 году увеличилась по сравнению с 2016 годом, но всего на 0,8% и достигла 1,04 млрд. BYN, однако их чистые отчисления в резервы при этом снизились на 16,7% — до 1,3 млрд. BYN. То есть, чистая прибыль банков увеличилась за счет сокращений чистых отчислений в резервы из чистых доходов, полученных банками. Например, Приорбанк, в 2017 году получил 185,3 млн. BYN прибыли, что оказалось на 69,9% больше, чем в 2016 году. В результате он вышел на первое место среди банков по величине чистой прибыли. Однако чистые отчисления в резервы у него оказались отрицательными и составили минус 71,5 млн. BYN.

На втором место по величине прибыли, полученной в 2017 году, оказался Банк развития, который увеличил ее на 1,8% по сравнению с 2016 годом – до 184,3 млн. BYN. У него чистые отчисления в резервы тоже сократились по сравнению с 2016 годом: на 9,9% — 129,1 млн. BYN.

Всего четыре банка Беларуси сумели увеличить в 2017 году и чистую прибыль и чистые отчисления в резервы. Это Беларусбанк, чистая прибыль которого выросла 11,3% — до 172,3 млн. BYN, в результате чего тот оказался на третьем месте по ее величине, а также МТБанк, банк «Решение» и БПС-Сбербанк.

БПС-Сбербанк в 2017 году вышел на первое место по темпам роста чистой прибыли, которая поднялась в 37 раз – до 85,3 млн. BYN. В результате он занял пятое место по прибыльности. Но далось БПС-Сбербанку это не просто, пришлось почистить портфель вложений: его активы за год снизились на 13,2% — до 4,38 млрд. BYN.

Как бы то ни было, в 2017 году все белорусские банки получили чистую прибыль. Самой маленькой она оказалась у Банка «Решение»: 198 тыс. BYN. Но и это можно рассматривать как достижение, так как в 2016 году у него были убытки.

Текущий год может стать для некоторых банков временем принятия решения «быть или не быть», так как он окажется наверняка сложнее, чем прошлый. Нацбанк и Минфин по-прежнему проводят жесткую денежно-кредитную политику, и если Лукашенко на них не надавит, от нее они не откажутся. А это снижает спрос на банковские услуги.

Владимир Тарасов, «БелРынок»

Новости и события в Беларуси и мире.

Пресс-центр [email protected]