Пенсии: каждый белорусский мужчина «дарит» государству 90 тысяч рублей

Сколько белорусы вносят в ФСЗН и сколько получают обратно.

Белорусы могут самостоятельно рассчитать свою будущую пенсию на сайте соцзащиты на онлайн-калькуляторе. Подсчеты будут примерными, но они помогут узнать, какие приблизительно выплаты будут на заслуженном отдыхе.

FINANCE.TUT.BY посмотрел, большая ли разбежка у представителей разных профессий. Мы также посчитали, сколько белорусы в среднем перечисляют в ФСЗН за свою трудовую жизнь, сколько получают обратно через пенсии и какую сумму могли бы накопить к выходу на заслуженный отдых, если откладывали отчисления, которые сейчас направляют в фонд.

«Зачем стараться работать, если пенсия от этого не сильно вырастет»

На несовершенство пенсионной системы в Беларуси указывает бывший министр экономики Беларуси, почетный председатель Бизнес-союза предпринимателей и нанимателей имени профессора Кунявского Георгий Бадей.

— У нас уравнительные пенсии. Те, кто получал условно 100 рублей и, может быть, в 10 раз больше работал и уплачивал налогов в 10 раз больше, получают примерно одинаковую пенсию. Это большой недостаток нашей пенсионной системы, — отмечает экс-министр. — Проблема в том, что нет стимулов. Зачем же мне тогда стараться работать и больше вкладываться в пенсионную систему, если пенсия от этого не сильно вырастет. Уравниловка лишает мотивации работать.

По мнению Георгия Бадея, в Беларуси нужно «в корне менять» пенсионную систему.

— Не корректировать, а именно в корне менять. Отказываться от уравниловки, надо дифференцировать выплаты, — говорит экс-министр. — В 2013 году наш союз разрабатывал и подготовил свою концепцию пенсионной реформы, в которой прописали также и возможное введение накопительной системы. Предложения направили не только в Минтруда, но и в национальный совет по социально-трудовым вопросам, в котором присутствуют представители правительства, наниматели и профсоюзы.

При этом экс-министр обращает внимание на то, что «идеальных пенсионных систем не бывает».

На сколько пенсия банкиров больше, чем аграриев

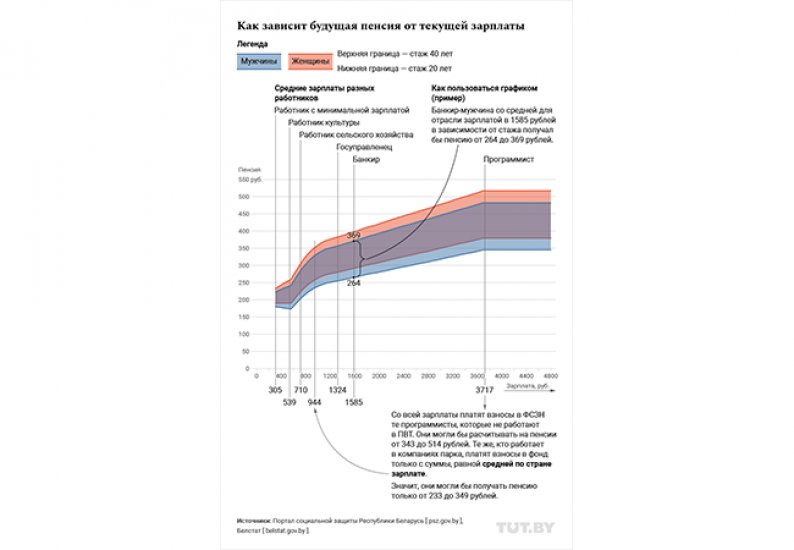

Чтобы посмотреть, как в Беларуси отличаются пенсии, мы рассчитали на онлайн-калькуляторе выплаты для представителей разных профессий: программиста, работника культуры, агрария, госуправленца, банкира и специалиста, которому платят минимальную зарплату (305 рублей).

Для расчета пенсии мы взяли средний стаж работы — 33 года для женщины и 38 лет для мужчины. Второй важный показатель для расчета пенсии — индивидуальный коэффициент заработка. Для расчета месячного коэффициента берется зарплата работника до уплаты налога (то есть «грязными») и делится на среднюю зарплату по стране в этом же месяце.

Чтобы сделать примерные расчеты, мы взяли среднюю майскую зарплату в 944 рубля и зарплаты представителей конкретной сферы деятельности. Представим, что все последние 24 года перед выходом на пенсию (такой период сейчас берется для расчета пенсии) зарплаты этих работников были примерно в таком же процентном соотношении к средней по стране.

У работника с минимальной зарплатой пенсия будет 217 рублей, у работника культуры — 233 рубля, агрария — 271 рубль, госуправленцев — 345 рублей, банкиров — 365 рублей. Такие выплаты будут у неработающих на заслуженном отдыхе белорусов (при стаже работы для женщины 33 года, для мужчины — 38 лет). У тех, кто продолжит трудиться на заслуженном отдыхе, пенсии будут ниже.

Интересная ситуация с пенсиями программистов. Так, компании, которые входят в ПВТ, уплачивают взносы с ФСЗН не со всей своей зарплаты работников, а только со средней по стране. То есть пенсии этим работникам рассчитываются исходя из средней получки, индивидуальный коэффициент заработка у них составляет 1.

На то, что из-за льгот для компаний — резидентов ПВТ бюджет ФСЗН не получает значительную сумму денег, обращают внимание в Госконтроле.

К примеру, в мае средняя зарплата у ИТ-работников составила 3717 рублей. Если бы программисты платили взносы в ФСЗН со всего заработка, то индивидуальный коэффициент заработка составил бы около 4. В таком случае пенсия у неработающих на заслуженном отдыхе была бы около 466 рублей.

К слову, у программистов, которые работают не в компаниях-резидентах ПВТ, соотношение зарплаты и будущей пенсии составляет около 9%. У тех, кто получает минималку, — около 71%.

Сколько денег за всю жизнь вносят в ФСЗН, а сколько получают обратно через пенсии?

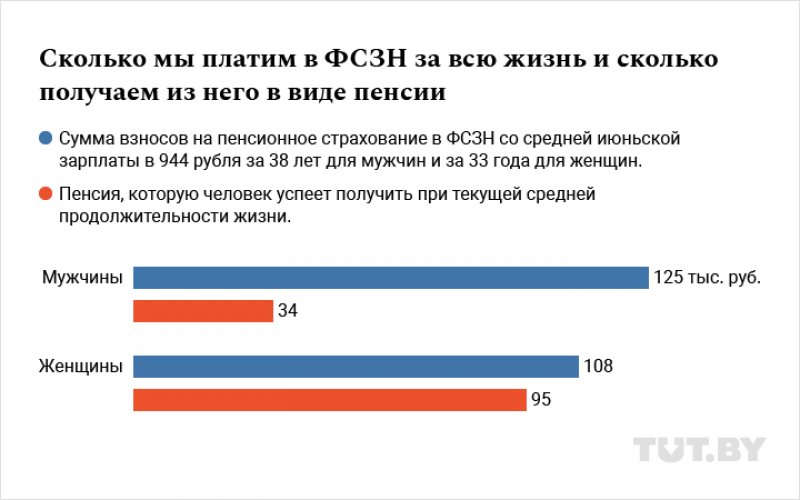

Работник отчисляет в ФСЗН 1% от своей зарплаты, еще 34% от фонда заработной платы уплачивает наниматель (28% от заработка работника на пенсионное страхование и 6% на соцстрахование). Если взять среднюю майскую зарплату, то при трудовом стаже мужчины в 38 лет набежит около 125 тысяч рублей, а при стаже работы у женщины в 33 года получится около 108 тысяч рублей. Это непосредственно суммы, которые идут на пенсионное страхование, без учета отчислений на соцстрахование.

При этом получают обратно белорусы в виде пенсий гораздо меньшие суммы, чем вносят в ФСЗН.

В 2017 году ожидаемая продолжительность жизни в Беларуси составила 74,4 года: мужчин — 69,3 года, а женщин — 79,2 года. Возьмем эти данные за исходные. В этом году после очередного повышения пенсионного возраста мужчины выходят на заслуженный отдых в 61 год, а женщины — в 56 лет. Напомним, право на трудовую пенсию по возрасту на общих основаниях имеют мужчины при общем стаже работы не менее 25 лет, женщины при общем стаже работы не менее 20 лет при достижении общеустановленного пенсионного возраста.

Получается, что мужчины в среднем получают пенсию 8,3 года, а женщины — 23,2 года.

Средний размер назначенных пенсий в Беларуси в мае составил 341 рубль. Если сделать приблизительные и грубые расчеты, то мужчины за 8,3 года могут получить около 34 тысяч рублей, а женщины за 23,2 года — около 95 тысяч рублей.

То есть среднестатистический белорус «подарит» государству около 91 тысячи рублей, а белоруска — около 13 тысяч рублей.

Выход есть? Сколько денег накопили бы к пенсии белорусы, если бы платили взносы как ИП?

По особой схеме уплачивают взносы в ФСЗН индивидуальные предприниматели. Минимальная сумма, которые предприниматели должны внести в фонд, составляет 35% от минимальной зарплаты — 29% на пенсионное страхование + 6% на социальное страхование. К примеру, за 2017 год — 1113 рублей (или по 92,75 рубля в месяц). Для расчета за прошлый год берется минимальная зарплата в 265 рублей (с 1 января этого года она выросла до 305 рублей).

При этом при желании ИП, которые озадачены размером своей будущей пенсии, могут платить взносы больше 35% минималки. Сумму, с которой делать взносы, в таком случае они определяют самостоятельно в зависимости от своей выручки. Однако большинство ИП — около 95% — делают отчисления в ФСЗН по нижней планке.

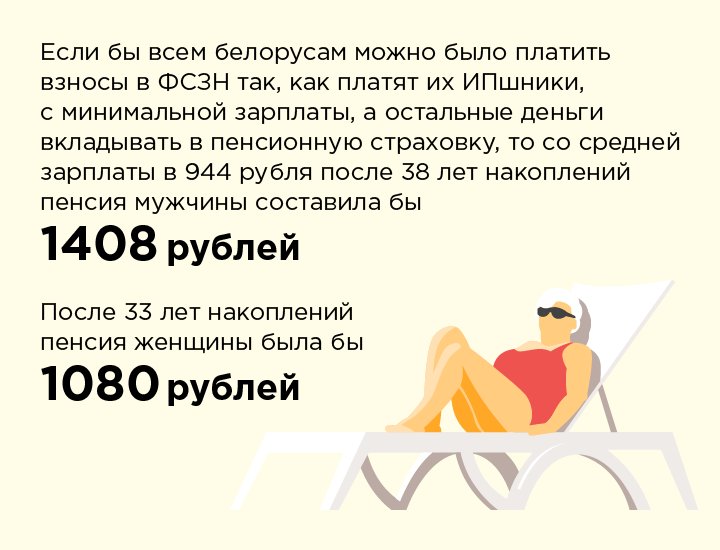

Представим, что всем белорусам предоставили право делать пенсионные и социальные отчисления по такой же схеме, как и индивидуальным предпринимателям. Платить взносы в ФСЗН с минимальной зарплаты, а остальные средства вкладывать, к примеру, в страховки по дополнительной пенсии.

Так, сейчас со средней зарплаты на пенсионные взносы уходит около 274 рублей (если учесть отчисления самого работника и нанимателя). ИП отчислят с минимальной зарплаты в 305 рублей именно на пенсионное обеспечение почти 89 рублей. Если бы всем белорусам разрешили платить пенсионные взносы в ФСЗН с минималки, то у работника со средней зарплатой освободились бы 185 рублей в месяц.

Если эти «лишние» деньги перечислять на открытый счет в страховой компании на дополнительную пенсию, то пожизненная пенсия у мужчин будет чуть больше 1400 рублей в месяц (при отчислении в страховую в течение 38 лет), а у женщин — около 1080 рублей (при отчислении в течение 33 лет).

Какую прибавку можно получить к пенсии, если откладывать по 100 рублей в месяц?

Мы рассмотрели несколько основных доступных для белорусов вариантов, как накопить себе на дополнительную пенсию. Это договор страхования, банковский вклад, а также вложения в недвижимость — жилую или коммерческую.

Мы рассчитали, какую прибавку к пенсии можно получить, если ежемесячно откладывать по 100 рублей в течение 10, 20 и 30 лет, то есть примерно десятую часть от «заветной» тысячи рублей. При этом выделили три варианта, как сохранить и приумножить откладываемые на старость деньги:

постоянно пополнять банковский депозит, а потом жить на накопленные деньги;

оформить пенсионную страховку и получать ежемесячные выплаты от страховой компании после выхода на пенсию;

собирать деньги на банковском депозите, а перед уходом на пенсию купить на них квартиру и жить за счет ее сдачи в аренду.

Оговоримся сразу: наши расчеты носят справочный характер, они оценочные. Мы показываем возможные варианты накопить себе на дополнительную пенсию и приводим примерные расчеты. К примеру, в расчетах мы не учитывали инфляцию, колебания цен на рынке недвижимости и другие факторы.

А для банковских вкладов мы использовали среднюю на апрель этого года ставку по безотзывным вкладам в рублях сроком больше трех лет для физлиц — 11,3%. То есть в конкретном банке в данный момент эта ставка может быть заметно выше.

Расчеты, которые мы приводим в инфографике ниже, сделали с учетом того, что после выхода на пенсию мужчина разделит свои накопления на 15 лет, женщина — на 20 лет.

При этом, если откладывать на квартиру по 100 рублей при текущем уровне цен, то за 10 лет накопить на заветные квадратные метры не удастся. Поэтому для этого варианта мы сделали расчеты только за 20 лет (за это время получится собрать на однокомнатную квартиру в Гомеле) и за 30 лет («однушка» в Минске). Плюс такого варианта — у вас всегда остается сама квартира.

При наших расчетах вышло, что один из самых денежных вариантов накопить на вторую пенсию — вкладываться в недвижимость. В таком случае к средней пенсии, которая сейчас немногим меньше 350 рублей, будет ежемесячная прибавка, по грубым подсчетам, в 500 рублей.

Но минус с вариантом с недвижимостью — это нужно начинать как можно раньше, чтобы хватило денег на покупку квартиры. При этом не нужно забывать, что при таком варианте придется тратить время на поиск арендаторов, вкладываться в ремонт. «Стоимость ремонта может негативно сказаться на усредненной доходности объекта недвижимости на более длительном промежутке времени», — отмечает финансовый аналитик Исследовательской группы BusinessForecast.by Александр Муха.

— При вложении в недвижимость надо индивидуально рассматривать сделку, помещение и как вы будете эксплуатировать. Смысл в том, что — почему бы и нет. У нас принято покупать квартиры. А почему не посмотреть в сторону коммерческой недвижимости? — отмечает финансовый аналитик Александр Муха. — Нежилое помещение какое-нибудь. Пусть оно будет меньше по площади, но и порог входа ниже, чем купить квартиру. Ведь офисы бывают разной площади. Не исключено, что вложение в коммерческую недвижимость могут обеспечить на длительном горизонте больше доходность, чем банковские вклады. При этом у вас остается в собствености сам объект недвижимости, и если он расположен в хорошем месте, то он обладает хорошей ликвидностью на вторичном рынке, при необходимости его можно продать, при этом доходность может быть даже выше, чем по банковским вкладам или даже по корпоративным облигациям и акциям.

«Важно рассчитывать не только на пенсию от государства»

Александр Муха отмечает, что не помешает диверсифицировать структуру инвестиционного пенсионного портфеля — то есть вкладывать деньги по нескольким направлениям. Делать это нужно как в разрезе основных валют, так и в разрезе отдельных инвестиционных инструментов, чтобы добиться оптимального соотношения надежности и доходности вложений.

— Не кладите все яйца в одну корзину, — говорит эксперт. — Более аккуратно и взвешенно подходите к своим доходам. Хочется где-то на широкую ногу пожить. Какую-то часть средств откладывать от поступающих доходов и распределять по тем инструментам. На выходе, помимо основной пенсии, иметь доход с инвестиций, пусть он будет и не заоблачным, а совпадать с выплатами государства, но у пенсионеров будут более широкие возможности с точки зрения покупки лекарственных средств, пользования медуслугами, приобретения более качественных продуктов.

Эксперт считает, что необязательно с самого начала трудовой деятельности откладывать часть денежных средств и стараться грамотно ими управлять, чтобы была интересная доходность при адекватном уровне риска.

При этом эксперт убежден, что в Беларуси пора модернизировать пенсионную систему.

— Нужно двигаться в сторону комбинированного варианта, который на определенном отрезке будет сочетать в себе действующую солидарную пенсионную систему и накопительную. Вторая система предполагает индивидуальный накопительный счет, эти средства могут передаваться по наследству. Это в большей мере мотивировало бы граждан формировать пенсионные накопления, которые были бы хорошим подспорьем при выходе на пенсию, — отмечает финасовый аналитик. — Белорусам сегодня важно рассчитывать не только на пенсию от государства, которая предусмотрена действующим законодательством, но и дополнительно все-таки тоже формировать инвестиционный портфель в течение жизни, чтобы при выходе на пенсию, а может, даже и раньше, генерировать какие-то денежные поступления.

Среди прочего, по мнению Александра Мухи, при реформировании системы «важно впустить на рынок негосударственные пенсионные фонды, чтобы были компании, которые управляют пенсионными накоплениями граждан, обеспечивают защиту от инфляции, обеспечивают доходность, чтобы средства не обесценились на длительном горизонте времени».

18.04.2024

Жителей Тюменской области РФ заставили разобрать дамбу, которая не защищала дом сотрудника МЧС

18.04.2024

Жителей Тюменской области РФ заставили разобрать дамбу, которая не защищала дом сотрудника МЧС

Новости и события в Беларуси и мире.

Пресс-центр [email protected]