Энергия дна

Рост экономики замедляется, инфляционные риски растут.

Неулыбчивое белорусское лето уже миновало свой экватор, и «БелГазета» с удовлетворением констатирует: в 2018г. наши должностные лица попытались если не полностью изжить, то хотя бы минимизировать привычку весь сезон отпусков фонтанировать в глаза электорату божьей росой безудержного макроэкономического оптимизма. Кризис кончился? Ну, значит, кончился. От дна оттолкнулись? Оттолкнулись, до сих пор пятки болят. Увы, не может энергия дна быть вечным двигателем роста: эффективность монетарных стимулов снижается, темпы восстановления экономики замедляются.

Примерно к таким выводам пришла группа главного экономиста Евразийского банка развития (ЕАБР) - одного из основных кредиторов Беларуси. ЕАБР подвел итоги 6 месяцев 2018г. для экономик ЕАЭС в двух июньских обзорах - «Страны ЕАБР: в поисках новых драйверов роста», вышедшем в прошлом месяце, и «Страны ЕАБР: фискальные маневры», обнародованном 12 июля. Оба документа благожелательны к Беларуси, однако содержат красноречивые указания на темы, которые отечественное чиновничество пока предпочитает не обсуждать публично: «Экономический рост сохраняется на довольно высоком уровне... Более сдержанный инвестиционный рост и прекращение действия эффекта низкой базы в производстве и экспорте нефтепродуктов во II полугодии приведут, по нашим оценкам, к замедлению экономического роста по итогам 2018г. до 3,7%». Как так? Какое замедление? С какими лицами это будут произносить министры и дикторы ТВ? А ведь стоило бы еще напомнить, что наблюдавшийся в 2017-18гг. в экономике РБ рост - восстановительный, поскольку ему предшествовало глубокое и затяжное падение.

Справка «БелГазеты». Согласно первой оценке ВВП РБ за I полугодие 2018г. Белстатом, объем ВВП в текущих ценах составил BYN55,8 млрд., или в сопоставимых ценах 104,5% к уровню I полугодия 2017г. Индекс-дефлятор ВВП в I полугодии 2018 г. по отношению к аналогичному периоду 2017г. составил 112,1%.

НАЩУПАТЬ И ОТТОЛКНУТЬСЯ

При разговоре об экономическом кризисе мы охотно используем привычную метафору - дно. Падали - нащупали дно. Начали восстанавливаться - оттолкнулись от дна. Но энергия отталкивания от дна ограничена. Дно - вообще плохой драйвер, хотя оно заслуженно любимо экономистами, статистиками, социологами и демографами.

Если вчера в вашем кармане звенел всего один металлический рубль (BYN1), а сегодня сосед Серега таки отслюнявил обратно одолженную вами ему еще перед майскими «десятку» (BYN10), рост вашего личного благосостояния составил запредельные 1000%. Улыбнитесь: это маленькое экономическое чудо, блiскучая перамога!

Но не обольщайтесь: жрать-то все равно нечего. Более того, если ваш работодатель таки перечислит вам давно обещанные и столь же давно задерживаемые BYN200, то по отношению к BYN10 в кармане рост вашего личного благосостояния составит 2000%, а по отношению к стартовому рублю - и вовсе фантастические 20000%. Да, пожрать уже можно. Но экономическое чудо из BYN200 тоже весьма сомнительное.

Справка «БелГазеты». Эффект низкой базы - ситуация, когда рекордные темпы роста того или иного показателя объясняются его крайне низким стартовым состоянием.

Вот и весь сказ: в 2013г. долларовый эквивалент ВВП РБ составлял $72,81 млрд., восстановительный рост 2017г. дотянул его до отметки $49,25 млрд. Остальное считайте сами - поправка на эффект низкой базы всегда существенно корректирует как оптимизм, так и пессимизм.

Монетарные стимулы в конечном итоге сводятся к двум операциям: 1) дать деньги;

2) не дать денег. При отталкивании от дна они помогают не соскользнуть обратно, однако помочь покорить вершины вряд ли способны.

О чем и пишет ЕАБР применительно не только к Беларуси, но и к другим странам: «В условиях достижения рекордно низких уровней инфляции, а также приближения ключевых ставок центробанков крупнейших стран ЕАБР к своим нейтральным значениям потенциал стимулирования экономической активности за счет импульсов денежно-кредитной политики сократился. Возобновление волатильности обменных курсов, а также сохранение среднесрочных инфляционных рисков (высокие инфляционные ожидания) создают дополнительные ограничения для монетарного стимула в краткосрочной перспективе. В этих условиях для большинства стран ЕАБР обостряется необходимость изыскать дополнительные источники роста». Можно лихо, с гиканьем и присвистом, как на сельской дискотеке, оттолкнуться от дна, но столь же бодро карабкаться на Эверест, рассчитывая на Серегину «десятку» в качестве призового фонда, не получится.

В белорусских реалиях это осложняется тем, что восстановительный рост 2017г. во многом был связан с оживлением впавшего в 2014-16гг. в анабиоз промсектора. Как обычно, сектор рос за счет разгрузки складов и возобновления работы производственных мощностей, несколько лет простаивавших или эксплуатировавшихся ограниченно. Потенциал такого отталкивания от дна тем более носит ограниченный характер и имеет тенденцию к затуханию. Пока вы смиренно лежали на дне и мечтали о Серегиной «десятке», не смея даже грезить о задержанном авансе, сил и мотивации у вас явно не прибавилось, верно?

ПРОГНОЗ ОСНОВНЫХ МАКРОЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ БЕЛАРУСИ

2018

2019

2020

ИПЦ, прирост в % на конец года

6,0

5,3

4,9

ВВП в сопоставимых ценах,

прирост в % к предыдущему году

3,7

1,9

2,0

Ставка по однодневным МБК,

% годовых

10,5

9,5

9,1

Обменный курс, BYN/$

(средний по году)

2,01

2,07

2,12

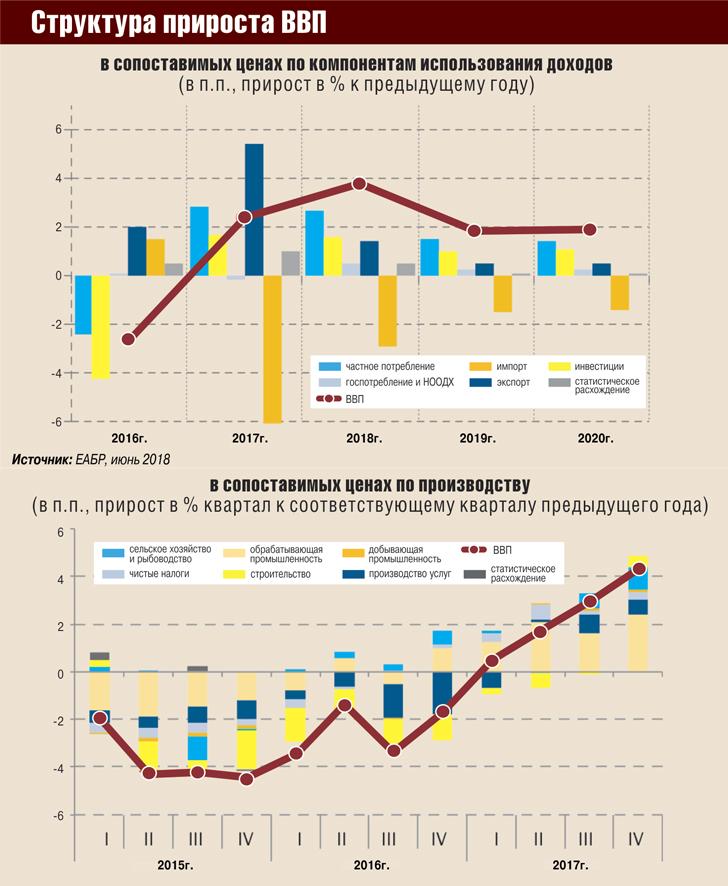

Справка «БелГазеты». Согласно выводам ЕАБР, сделанным на основании данных Белстата, основной вклад (порядка 2,4 п.п.) в прирост ВВП в I квартале 2018г. внесла промышленность (+9,4% объема производства к I кварталу 2017г.). По мнению авторов обзора, «низкая база прошлого года из-за газового конфликта с Россией обусловила значительный рост производства кокса и продуктов нефтепереработки» (+20,1% в I квартале 2018г. к I кварталу 2017г.). Кроме того, весомый вклад в восстановительный рост внесла погода: «Погодные условия в марте привели к увеличению снабжения электроэнергией, газом, паром, горячей водой и кондиционированным воздухом» (+7,5% в I квартале 2018г. к I кварталу 2017 г.).

ЕАБР констатирует: «Рост в промышленности постепенно замедляется на фоне ожидаемого снижения вклада производства продуктов нефтепереработки (падение объемов выпуска в мае на 16,2% г/г [год к году]), что может объясняться исчерпанием эффекта низкой базы предыдущего года. Во всех остальных отраслях обрабатывающей промышленности сохраняется рост объемов производства, поддерживаемый внутренним спросом и расширением внешнего». Получается, что «нефтянка» тормозит сама и подтормаживает другие отрасли.

Справка «БелГазеты». По данным Белстата, в I полугодии 2018г. объем промпроизводства в текущих ценах составил BYN53 млрд., или, в сопоставимых ценах, 107,8% к I полугодию 2017г. Обрабатывающая промышленность выросла на 8,6%, электро-, газо-, паро-, водоснабжение и кондиционирование воздуха - на 5,8%, горнодобывающая промышленность - на 3,7%. Индекс промпроизводства за июнь 2018г. к июню 2017г. составил 5,3%. Во всех отраслях обрабатывающей промышленности объем производства за I полугодие 2018г. превысил уровень I полугодия 2017г., в наибольшей степени - в производстве машин и оборудования (+19,2%), изделий из дерева и бумаги, полиграфии (+14,8%), транспортных средств и оборудования (+13,7%), фармпродуктов и препаратов (+11,9%), металлургии и производстве готовых металлоизделий (+8,6%).

Наивно уповать на то, что безотказная тягловая кляча промсектора, в последние десятилетия вытягивавшая белорусскую экономику отовсюду, куда ее толкнули внешняя конъюнктура и мудрая рука начальства, внезапно продемонстрирует спортивные качества молодого скакуна и станет драйвером роста. Она выдыхается, и замедление уже заметно. Отсюда и прогноз ЕАБР о 3,7% роста по итогам года, вполне правдоподобный с точки зрения наблюдаемых с начала 2018г. тенденций.

Справка «БелГазеты». Если в I квартале 2018г. ВВП Беларуси вырос на 5,1%, то в январе-апреле - на 4,8%, в январе-мае - на 4,7%, по итогам I полугодия - на 4,5%.

ПЁС БАРБОС И ВНУТРЕННИЙ СПРОС

Крайне скупо, вяло и неохотно обсуждается и другая тягловая лошадка белорусской экономики - внутренний спрос. Во многом именно его осторожное, чрезвычайно медлительное восстановление в 2017г. позволило оттолкнуться от дна, особенно в ситуации, когда во внешней торговле росли скорее физические объемы экспорта, нежели стоимостные. ЕАБР рассматривает внутренний спрос в качестве основного драйвера экономического роста в РБ - наряду с конъюнктурой рынка энергоносителей. Характерно, что госрасходы на этот раз никакой антикризисной палочкой-выручалочкой не выступили - реанимация экономической активности происходила в основном за счет частного потребления.

Справка «БелГазеты». По версии ЕАБР, в I квартале 2018г. увеличение кредитования на фоне сохранения благоприятных ценовых условий, а также значительный рост зарплат в конце декабря 2017г. значительно поддержали потребительский спрос.

Прирост инвестиций в основной капитал в I квартале 2018г. составил 21,8% к соответствующему периоду предыдущего года и был во многом связан с приобретением машин, оборудования и транспортных средств.

Вместе с тем потребительский спрос по-белорусски - это всегда риск того, что отощавший народец, получив на руки трудовую копейку, немедля понакупит на нее импорта и испортит экономическому блоку правительства всю статистику, заодно обвалив рубль. Про выработанную многократными обвальными девальвациями последних десятилетий инерцию инфляционных ожиданий стоит напоминать еще и еще раз: никуда она не делась.

К счастью, тут нас может успокоить июльский обзор Нацбанка: «Агрегированный показатель трендовой инфляции на протяжении последних четырех месяцев сохраняется на уровне 3,2% в годовом выражении, средняя интенсивность прироста потребительских цен в последние два месяца составляет 2,8%, что свидетельствует о стабильности ценовой ситуации на потребительском рынке».

С овощами и фруктами, как и в России, обладающими термоядерным инфляционным потенциалом, регулятор и правительство как-то разобрались. Однако, констатирует Нацбанк, статистику подпортил ускоренный рост цен на мясо и мясопродукты: «Без учета данной группы товаров годовая базовая инфляция сохранилась бы на уровне 2,9%».

Помнится, когда-то на заре белорусской независимости такое уже случалось: схватились за яйца - в результате пропало масло. Однако в целом Нацбанк научился управлять инфляцией. Проблема в том, что управлять инфляционными ожиданиями граждан или погодными условиями он пока бессилен.

Инфляционно-овощной парадокс состоит в том, что на этот раз против Нацбанка сыграл обратный эффекту низкой базы эффект высокой базы: слишком увесистые исходные показатели скрадывают масштаб позитивных изменений. Во II квартале 2017г. цены на овощи и фрукты рванули так, что этот рывок сказывается до сих пор и мешает потребителю адекватно оценить сегодняшнюю дешевизну. Напротив, у мяса база оказалась низкой, и потребитель это уже почувствовал.

Справка «БелГазеты». По оценке Нацбанка, замедление годовых темпов роста цен в июне обусловлено снижением цен на плодоовощную продукцию в годовом выражении. В июне 2018г. цены на плодоовощную продукцию упали на 4,4% к аналогичному периоду 2017г. «за счет эффекта высокой базы предыдущего года», когда «под влиянием неблагоприятных погодных условий отмечался ускоренный рост цен на данную категорию товаров». Годовая базовая инфляция в июне составила 3,1% вместо 2,9% месяцем ранее.

Так или иначе, реальные располагаемые денежные доходы населения в январе-мае 2018г. выросли к аналогичному прошлогоднему периоду на 7,7%. И в сочетании с кредитной подпиткой спроса это ощутимо отразилось на оживлении розничной торговли, которая, впрочем, если верить отечественной статистике, не очень-то сбавляла стоимостные показатели даже в самые кризисные времена - просто потребитель жил за счет сбережений.

Справка «БелГазеты». По данным Белстата, в I полугодии 2018г. розничный товарооборот составил BYN21 млрд. (+9,9% в сопоставимых ценах к I полугодию 2017г.). Оптовый товарооборот за этот период оценен в BYN44,4 млрд., или, в сопоставимых ценах, 106,8% к аналогичному периоду 2017г. Однодневный розничный товарооборот на душу населения с начала 2018г. достиг BYN12,2 против BYN10,9 за аналогичный период 2017г. Розничный товарооборот организаций торговли (88,9% розничного товарооборота РБ) составил BYN18,7 млрд. (+12,2% в сопоставимых ценах), товарооборот общепита - BYN1,2 млрд. (+113,2% в сопоставимых ценах).

Исходя из этого, понятно, отчего не только Нацбанк ожидает оживления инфляции во II полугодии, но и ЕАБР предполагает, что рост цен с осени интенсифицируется «из-за исчерпания эффекта высокой базы и дальнейшего расширения внутреннего спроса», хотя убежден в реалистичности официального порога инфляции - 6%.

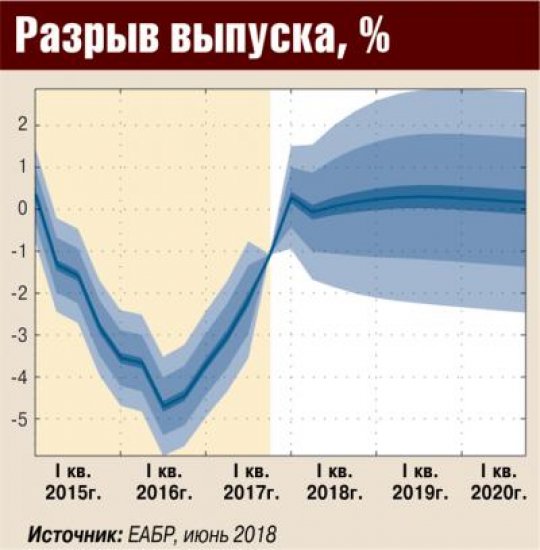

Менее сдержан в прогнозах Центр макроэкономических исследований Сбербанка РФ, предсказывающий в своем еженедельном обзоре: «Мы согласны с ожиданиями Нацбанка РБ относительно ускорения роста цен, но наши количественные оценки несколько отличаются. По расчетам ЦМИ, к концу года инфляция составит около 6% г/г. Ускорение уже можно проследить, анализируя рост цен в терминах месяц к месяцу. По данным Белстата, цены в июне выросли на 0,4% (-0,3% в мае), отчистка от сезонности подтверждает данный результат. В ближайшие месяцы ускорение будет поддерживаться как инфляцией спроса, так и инфляцией предложения. Быстрый рост реальных зарплат (13,4% г/г) приводит к росту издержек у производителей, одновременно поддерживая кредитную экспансию и рост потребления (розничная торговля в мае +11% г/г). Беларусь находится в условиях положительного разрыва выпуска, при котором инфляционные риски традиционно возрастают».

Справка «БелГазеты». По данным Белстата, годовая инфляция в РБ в июне 2018г. снизилась до 4,1% с 4,4% в мае, 5% в апреле, 5,4% в марте, 4,9% в феврале, 4,5% в январе. Основными направлениями денежно-кредитной политики на 2018г. предусмотрена инфляция в пределах 6% (декабрь 2018г. к декабрю 2017г.). В 2017г. инфляция в РБ снизилась с 10,6% в 2016г. до 4,6%.

ОГЛЯНУТЬСЯ ВНИЗ

Что такое «разрыв выпуска»? Это показатель, оценивающий разницу между тем, сколько экономика могла бы выдать на-гора, эффективно работая в полную мощность, и тем, сколько она выдает фактически. Положительный разрыв выпуска - это когда экономика производит (а потребитель потребляет) больше, чем при оптимальном сценарии.

Как и промсектор, первая тягловая лошадка белорусской экономики, внутренний спрос - загнанная лошадь N2 - испытывает перенапряжение, вызванное откладываемыми несколько лет покупками, сезонными факторами и кучей других составляющих. Едва оттолкнувшийся от дна производитель настроен произвести и продать как можно больше, а едва оттолкнувшийся от дна потребитель - как можно больше купить и потребить. По-человечески их можно понять - оба стремятся наверстать упущенное. Но иногда полезнее просто оглянуться - посмотреть, так ли далеко то самое дно, от которого экономика только что оттолкнулась.

Янка Грыль, «Белгазета»

Новости и события в Беларуси и мире.

Пресс-центр [email protected]