Народная теория вероятности

Апрельская статистика по вкладам будет очень важна для определения дальнейшего развития ситуации.

Существует популярное крылатое выражение, основанное на известном изречении Яна Флеминга, британского журналиста и писателя, автора романов о Джеймсе Бонде – такое себе высказывание из области «народной теории вероятностей», оно звучит так: «один раз – случайность, два – совпадение, три – закономерность», пишет infobank.by.

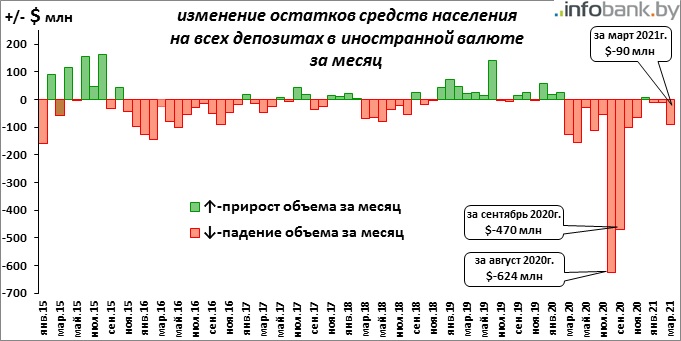

Именно это приходит на ум, посмотрев на динамику объема депозитов физических лиц в иностранной валюте в банковской системе Беларуси последних нескольких месяцев.

После эпичного, больше похожего на эвакуацию, выноса валюты из вкладов в августе-сентябре 2020 года на фоне массовых протестов после президентских выборов, с каждым последующим месяцем объем этого выноса сокращался, вплоть до того, что в декабре вынос сменился «заносом» – первым за 10 месяцев приростом суммы валютных депозитов физлиц в банках.

Это понятно и объяснимо: опасения валютных вкладчиков за свои сбережений в банковской системе на фоне происходящих в те месяцы событий были велики, но затем стали снижаться, когда стало понятно, что в ближайшее время краха банковской системы не будет, и можно не паниковать. Результат – последовательное улучшение в динамике объема депозитов.

Но в январе 2021-го вдруг такая последовательно улучшающаяся динамика «дала сбой»: зафиксировано небольшое – почти на $12 млн (на 0,20%) – уменьшение объема. Тогда это можно было списать на случайность.

Однако в феврале такое повторилось: снова «минус», чуть больше, чем на $12 млн (-0,21%). На обратную, последовательно ухудшающуюся динамику не похоже. Спишем на совпадение.

Но то, что произошло в марте – обвальное, на $90 млн, сокращение остатков средств населения на всех валютных депозитах – это уже та самая закономерность: январско-февральские негативные ожидания части валютных вкладчиков, «подозрения о чем-то нехорошем», но пока не вызывающем сильные опасения, в марте превратились в страхи.

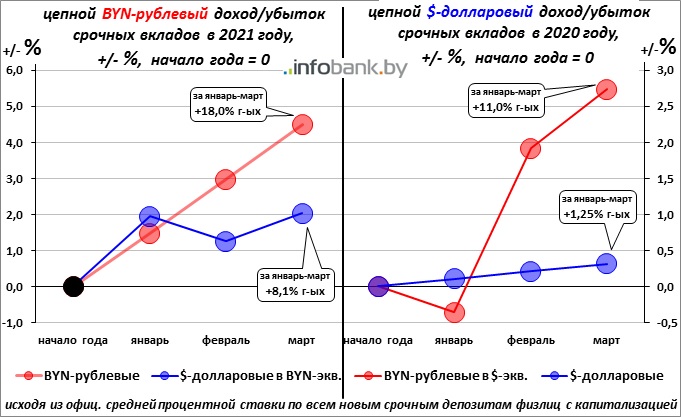

Можно, конечно, попытаться объяснить такую динамику меньшей выгодностью в эти месяцы валютных вкладов в сравнении со срочнымиBYN-рублевыми. Но убыток-то на валютных вкладах, все же, не образовался.

Так, суммарный (цепной) доход на вкладах за январь-март 2021 года (исходя из официальной средней процентной ставки по всем новым срочным депозитам физлиц с ежемесячной капитализацией начисленных процентов) составил:

1. в белорусских рублях –

на срочных BYN-рублевых вкладах – 4,50% (+18,0% годовых)

на срочных долларовых вкладах (в BYN-эквиваленте) – 2,03% (+8,1% годовых)

2. в долларах –

на срочных BYN-рублевых вкладах (в $-эквиваленте) – 2,74% (+11,0% годовых)

на срочных долларовых вкладах – 0,31% (+1,25% годовых).

И непосредственно в марте в выигрыше оказались и валютные и BYN-рублевые вкладчики.

Так что обвал в секторе валютных депозитов физлиц в марте – далеко не из-за низкой их выгодности. К тому же и в секторе BYN-рублевых срочных вкладов динамика негативная: валовый прирост остатков на таких депозитах уже второй месяц как уменьшается, а без учета рекапитализации начисленных процентов выходит даже чистый отток.

То есть, перетока из валютных вкладов в BYN-рублевые не происходит. Значит, валюта из депозитов физических лиц уходит в кэш – в наличные доллары и евро.

Это и есть то, что называется термином «дефолтные опасения». Ведь на валютных вкладах девальвационных рисков нет по определению, ревальвационные риски – временные и незначительные, а других опасений, кроме как за состояние в целом финансово-банковской системы страны на фоне происходящих в стране и в регионе событий, не имеется.

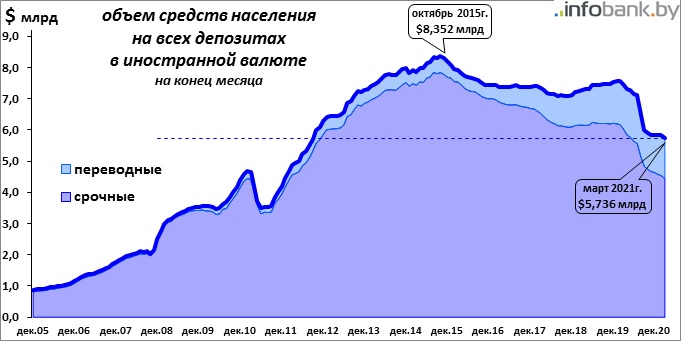

Итак, после снижения на $90 млн за месяц, сумма всех – переводных и срочных – депозитов физических лиц в иностранной валюте на конец марта 2021 года составила $5,736 млрд. Это – минимум за 8,5 лет.

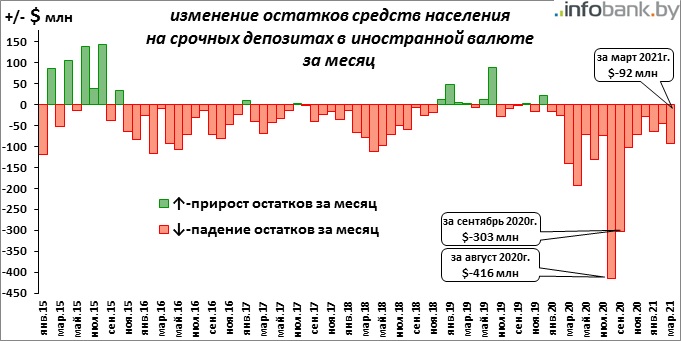

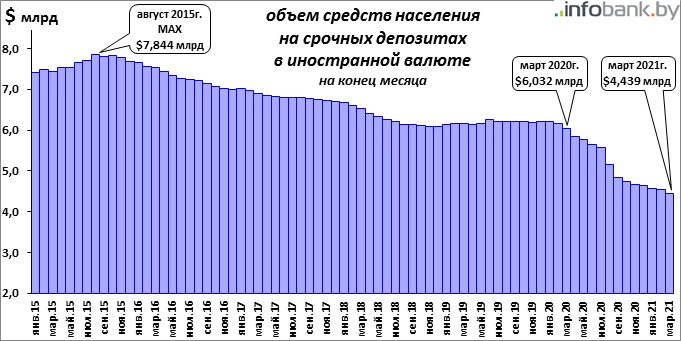

Дефолтные опасения хорошо видны по динамике остатков средств населения на срочных депозитах в иностранной валюте – там, где нет возможности оперативного изъятия денег из вклада через банкомат, и потому динамика здесь является более четким показателем доверия вкладчиков к банковской системе и общих финансовых ожиданий в стране.

Проблема с валютой в стране решена будет не скоро, и возможно даже ухудшение ситуации с ней – считают многие из них. Такие негативные ожидания и приводят к уменьшению числа вкладчиков и большему оттоку из срочных валютных вкладов.

В марте 2021-го отток составил $92 млн: настолько люди вынесли за месяц валюты из срочных вкладов больше, чем внесли (к тому же где-то $6-7 млн в этой сумме – капитализация начисленных процентов по вкладу, а не физический принос). Это – наибольшая сумма снижения за последние 5 месяцев.

А всего период оттока валюты из срочных вкладов физлиц длится уже 15 месяцев беспрерывно: начался он в январе 2020-го. Суммарный за это время чистый отток уже $1,777 млрд. Примерно столько вынесли суммарно за 3 года в кризис 2015-18 гг.

Сумма средств населения на срочных депозитах в иностранной валюте на конец марта – $4,429 млрд. Это – минимум за 9 лет, с начала 2012 года. «Эпоха» срочных валютных вкладов, пиком которой был исторический максимум в августе 2015-го ($7,844 млрд), закончилась.

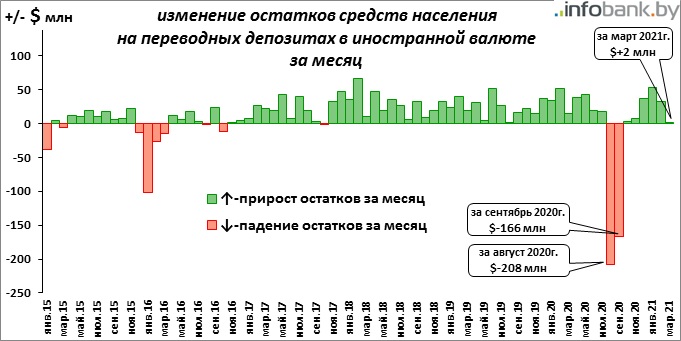

Резкое ухудшение в марте произошло даже там, где есть оперативный доступ к своим деньгам – на переводных депозитах физических лиц в иностранной валюте (на валютных карт-счетах населения): прирост остатков составил за отчетный месяц здесь всего только $2 млн, после прироста на $32 млн в феврале и $53 млн в январе.

В переводном секторе динамика объема депозитов населения всегда была лучше, чем в срочном: доходность и там и там – мизерная. На срочных вкладах – больше, но процент такой, что не имеет существенного значения. И срочные и переводные – оба вида депозитов используются сейчас больше для безопасного и «противодевальвационного» хранения сбережений.

Но на карточках доступ к деньгам оперативный, и возможен даже в другой стране. Это удобно и выгодно. Поэтому хранение денег на переводных валютных карт-счетах в последние годы стал очень популярным, объемы таких депозитов от месяца к месяцу росли, обновляя свои исторические рекорды, а падали только в кризисные моменты.

Последнее, например, было в августе и сентябре 2020-го. Затем – снова прирост (хотя при одновременном сокращении на срочных вкладах он указывает лишь на то, что люди держат «руку на пульсе»). Длится он уже 6 месяцев. Но в марте 2021-го – самый низкий за это время. Налицо – резкое ухудшение положительной динамики.

Суммарный за шесть «плюсовых» месяцев прирост остатков средств населения на переводных валютных депозитах составил $132 млн – меньше, чем вынос за один месяц в августе или сентябре 2020-го.

Поэтому с такими темпами возвращение на прежний, докризисный, уровень займет немало времени: наибольший их объем был зафиксирован в конце июля 2020-го – $1,539 млрд, а сейчас, в конце марта 2021-го – $1,297 млрд.

Итак, ускорение снижения остатков на валютных депозитах физических лиц – сильное падение в секторе срочных вкладов и резкое замедлением прироста на карт-счетах населения – результат возросших опасений вкладчиков за свои сбережения.

При этом очевидных триггеров для этого в марте явно не наблюдалось. Видимо, сказывается общая негативная обстановка в стране, вокруг нее и в регионе. Эти негативные эмоции накапливаются, и выливаются, в итоге, в страхи.

До панического уровня еще, конечно, далеко: выносят деньги только самые опасливые вкладчики. Но если такая тенденция продолжится и дальше, то это может создать серьезные проблемы для банковской системы, ведь где-то надо оперативно доставать валюту для обеспечения запросов на ее вынос из банков.

В этом плане апрель станет критическим месяцем, апрельская депозитная статистика будет очень важна для определения дальнейшего развития ситуации. Если отток валюты замедлится или, тем более, прекратится, значит, все не так плохо. А вот если ускорится…

26.04.2024

Редкое предложение: в центре Витебска продается новый коттедж прямо на берегу Западной Двины

26.04.2024

Редкое предложение: в центре Витебска продается новый коттедж прямо на берегу Западной Двины

Новости и события в Беларуси и мире.

Пресс-центр [email protected]