Что ждет ставки по депозитам в 2014-м году?

В прошлые годы ставки лихорадило. Ждать ли затишья в нынешнем году?

Сегодня банковские депозиты сохраняют тенденцию, наметившуюся в конце ноября 2013 и получившую продолжение в декабре 2013 года, пишет Инфобанк.

Банки предлагают населению размещать свободные белорусские рубли по ставкам, не превышающим 45% годовых на 30-90 дней. При этом многие вкладчики помнят, что еще в конце осени-начале зимы 2013 можно было разместить деньги под 55 % годовых.

Подобное падение для белорусов не в диковинку. Что-то похожее мы уже наблюдали летом 2013 и весной 2012. Тогда ставки по депозитам тоже «просели», но, потом, вернулись на прежние высоты. Кто-то может увидеть в этом закономерность и попытаться провести параллели. Поэтому, чтобы избежать поспешных выводов попробуем «воскресить» прошлое и разобраться.

Предыстория

Сложившийся запредельный уровень процентных ставок по депозитам в течение второй половины 2011 года обязан большому объему оттока рублевых депозитов из банковской системы. Вкладчики, прислушиваясь к ходившим слухам о предполагаемых масштабах девальвации и наблюдая отсутствие свободного доступа к валюте, старались спасти свои средства различными способами. А чаще - забирали их из банков.

Чтобы избежать пагубных для себя последствий «бегства» вкладчиков из рубля, банки старались удержать симпатии клиентов к национальной валюте высокими процентными ставками по депозитам.

Свершившаяся осенью 2011 года девальвация и последовавшее за ней успокоение умов относительно будущего «зайца» совпали с пиком доходности по рублевым вкладам – в некоторых комбанках в конце 2011 рубли можно было положить под 60% годовых.

Вкладчики, быстро оценили открывающиеся перспективы и понесли деньги в банки. Приток рублей насытил банки и они, перестав остро нуждаться в белорусских рублях, начали снижать процентные ставки по депозитам.

Что случилось в 2012-м?

Последовавшее движение ставок вверх уже в 2012 году специалисты объясняют следующим образом. Увеличение в 2012 доходов населения в долларовом эквиваленте с параллельным ростом цен и снижением доходности по рублевым депозитам повысило спрос на валюту. Переток рублевых депозитов в валютные пробудил у банков ощущение «голода» в отношении белорусских рублей и вынудил их повысить ставки по депозитам в нацвалюте.

Отметим, что в январе – мае население выступало чистым продавцом иностранной валюты, а в июне декабре – население уже чистый покупатель валютных средств.

Как аукнулось в 2013-?

Сформировавшийся уровень процентных ставок по депозитам сказался и на доступности кредитов. Поэтому Национальный Банк, проанализировав ситуацию с банковским кредитованием во второй половине 2012 года, решил смягчить условия кредитования в белорусских рублях в 2013.

По мнению регулятора, этому могло бы способствовать снижение ставки рефинансирования. Сказано – сделано: 30% годовых (на начало 2013 года) снизились до 23,5% годовых (ко второй декаде июня 2013 года).

Снижение ставки рефинансирования определяло для банков стоимость заимствований белорусских рублей на межбанке. И ориентируясь на него, банки начали понижать ставки по вкладам юридических лиц.

Перепады в размере ставок по депозитам физических лиц объясняются тем, что банки, учитывая опыт 2012 года, стремились не допустить, чтобы рублевые депозиты перетекли в валютные. Поэтому на фоне попеременного усиления/ослабления белорусского рубля и ожидания девальвации банки поддерживали процентные ставки по депозитам в рублях на уровне, обеспечивающем более высокую доходность по сравнению с валютными депозитами.

Казалось бы, все хорошо, но юридические лица, соизмеряя предлагаемую доходность по вкладам в «белках» с существующим риском девальвации, старались всеми возможными способами застраховать себя от финансового «фиаско».

Нежелание юрлиц помещать белорусские рубли в банковские депозиты привело банки к так называемому «кризису рублевой ликвидности», когда цепочка докатилась до межбанка и стоимость ссуживаемых рублей пошла вверх.

И банки начали последовательное повышение ставок по депозитам в рублях, прекратившееся приблизительно в октябре 2013 года.

Все пришли к тому, от чего, как казалось, ушли. К зависимости размера процентных ставок по кредитам от процентных ставок по депозитам. Высокие ставки по рублевым кредитам (почти всегда больше 50 % годовых) не по плечу отечественным предприятиям. Не имея возможности получить кредит, они «сворачивают» производство, чем срывают планы Правительства по росту запланированного ВВП.

Что сделал регулятор?

Это вызывает недовольство экономических властей и ведет к поиску путей решения проблемы. Таким решением сегодня видится удешевление кредитов для предприятий, что может быть достигнуто через ограничение процентных ставок по вкладам.

Рабочие совещания между Правительством и Национальным банком привели к следующей рекомендации регулятора для банков второго уровня: доходность по вкладам юридических лиц не должна превышать 35 % годовых.

Банкам это, в принципе, сделать не сложно. Но нехитрые математические расчеты опять показывают, что при такой доходности по депозитам и при уже сложившихся темпах обесценивания белорусского рубля многие вкладчики в очередной раз «побегут» в валюту. А банки лишатся источника рублевых средств.

Чтобы уменьшить опасения банкиров, Национальный Банк пообещал банкам, которые будут испытывать потребность в белорусских рублях, снизить процентные ставки по своим инструментам поддержки ликвидности до 35% годовых, что он и сделал, ограничив выход на межбанковский рынок нескольких госбанков, чтобы избежать высокого спроса на рубли.

Получилось, что банки снизили степень своей зависимости от вкладов юридических лиц и смогли без существенных потрясений снизить процентные ставки по депозитам в белорусских рублях.

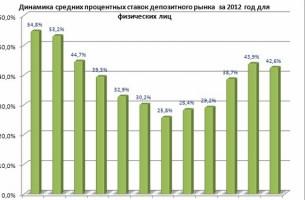

Что касается депозитов физических лиц, то пока здесь нет такого обвала процентных ставок. И, именно, по соображениям описанным выше. Расчеты показывают, что если 500 долларов при курсе в 9640 конвертировать в рубли и разместить их на 30 дней под 45% годовых, то, при условии, что через 30 дней курс доллара будет 9900, доход в долларовом эквиваленте составит чуть больше 18 условных единиц.

С учетом того, что нужно будет перевести назад в доллары основную сумму, то конечный результат составит 5,12 условных единиц. Разместив данные 500 долларов на валютный депозит на 30 дней под 5% годовых, довольствоваться придется всего 2,08 доллара.

Что будет?

Как нам сообщил анонимный источник в коммерческом банке, если Национальный банк по-прежнему будет удовлетворять запросы банков относительно рублевой ликвидности, и макроэкономика не получит сильных внешних вызовов, произойдет дальнейшее снижение процентных ставок по депозитам.

Но такое понижение ставок будет происходить в режиме «управляемости». Оно будет зависеть от ожидаемых темпов обесценивания рубля с оглядкой на то, чтобы доходность рублевых депозитов была несколько более высокой, чем доходность валютных депозитов.

Новости и события в Беларуси и мире.

Пресс-центр [email protected]